Na coluna de hoje, vou falar novamente sobre o nível de risco-país e sua relação com o Grau de Investimento. Essa é uma importante medida de risco de crédito considerada por investidores estrangeiros ao investir em determinado país, geralmente um mercado emergente como o Brasil. Eu já falei sobre o assunto aqui.

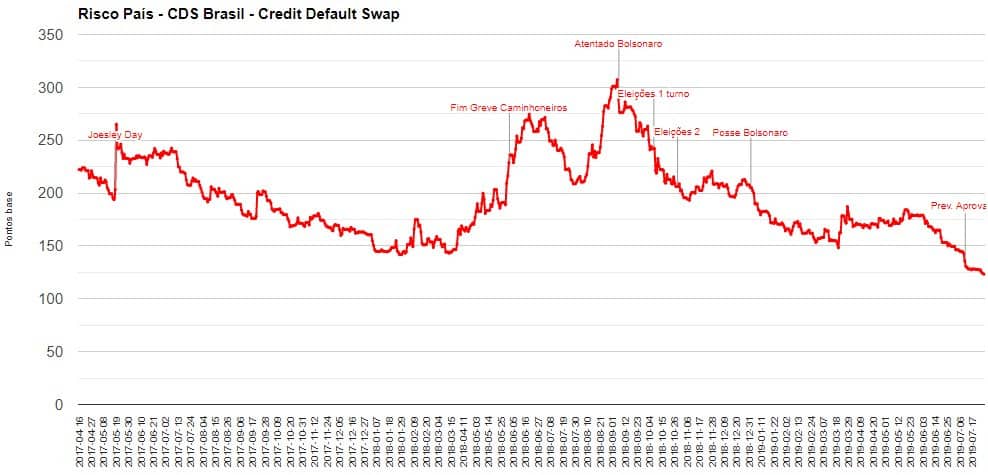

Nessa semana o custo do swap de default de crédito (CDS, na sigla em inglês) de cinco anos do Brasil, uma medida do risco de calote do país, caiu para 126 pontos-base, menor nível desde setembro de 2014, quando o Brasil ainda tinha a classificação de grau de investimento pelas agências de rating.

CDS e sua relação com o Grau de Investimento

O CDS é um contrato que funciona como um seguro de carro. Neste caso, o investidor compra um seguro contra o “calote” ou eventos de crédito. Ou seja, o governo brasileiro fica inadimplente (default) e falha em fazer pagamentos da sua dívida externa. Quanto mais alto for esse prêmio de seguro (CDS), mais arriscado será investir em títulos de dívida externa do Brasil.

Dê uma olhada no gráfico abaixo, que mostra o desempenho do dado nos últimos 2 anos.

O risco-país medido pelo CDS subiu do patamar de 150 para 180 pontos em maio, em meio à tensão política entre o Congresso Nacional e o presidente Bolsonaro para a aprovação da reforma da Previdência, assim como o aumento das tensões da guerra comercial entre EUA e China.

Veja minha análise completa no site da Investing.

Além disso, para receber semanalmente o Domingo de Valor, clique aqui.