")

Ainda hoje me espanto com as surpresas no mercado de capitais. Me espanto com o fato de muitas delas sequer serem surpresas de fato. Quando o Banco Inter abriu seu capital, em 30/04/2018, a manchete era: “Primeira Fintech a abrir capital na Bolsa Brasileira”. Levantaram 721,9 milhões de reais. Isso era muito ou pouco? Vamos chegar lá.

Existe um múltiplo para quem olha mercado, especialmente bancos, chamado Preço/Lucro ou (PL). Consiste em pegar o preço da ação, dividir pelo lucro por ação desta empresa e chegar a um determinado valor. Vamos supor que o armazém do Sr. josé tenha 1000 reais de lucro no ano, que o preço da ação do Armazém do Sr. José (ARSJ4) seja R$ 10,00 e que essa empresa tenha 100 ações no mercado. Sabemos assim que o lucro por ação é de 10 reais, e, se dividirmos o preço da ação pelo lucro dessa ação, temos 1 de P/L. Sabemos assim que, em um ano, recuperaríamos o valor investido na ação (tudo mais constante).

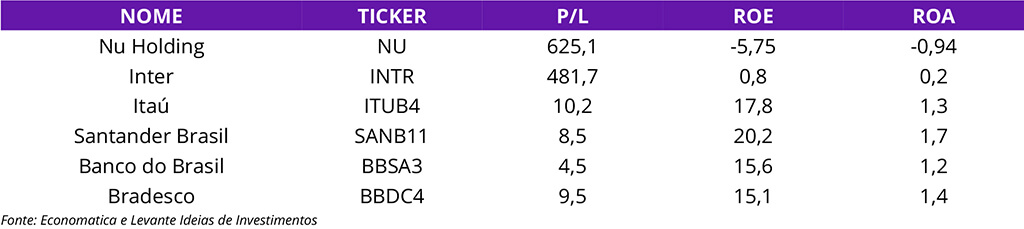

Com as ações reais da nossa Bolsa, não é diferente. Se fizemos esse cálculo hoje para Itaú (ITUB4) chegaremos a um valor de P/L de 13,22, considerando o lucro passado. Investir hoje em Itaú nos permitiria recuperar o valor investido em aproximadamente 13 anos, desde que o lucro não cresça ou que o preço da ação não caia. O que é um Valor Histórico de Comparação bem razoável e condizente com o setor. Outros exemplos: temos Bradesco com 13,79 e Santander com 13,22…

Mas voltando às surpresas que não são tão surpreendentes assim, o mercado topou pagar no IPO (Initial Public Offering, ou em bom português “Oferta Inicial de Ações”, quando o capital de uma empresa é aberto em Bolsa) de Banco Inter algo em torno de 16,62. Até aí tudo O.K. de certa forma, pensando em um prêmio razoável para algum tipo de “disrupção”, seja lá o que de fato isso signifique.

Aí que os problemas começam na verdade – palavras da moda, histórias mirabolantes e muita liquidez no mercado com juros lá embaixo.

Com um grande fluxo de capital comprando a ideia, o cenário perfeito a frente, quem quer ficar de fora desse barco? Então os preços da ação começam a subir, em proporção muito mais rápida aos seus lucros.

Avançando um pouco no tempo, 2 anos e meio após o IPO e após a recuperação de preços da pandemia, em 02/09/2020, o múltiplo PL era de 127 anos para recuperar o investimento, enquanto o de Itaú estava na casa dos 13 ainda.

Esse cenário só é possível com a expansão de lucro e manutenção de cenário favorável às ações, caso contrário elas estão ficando caras comparativamente.

Para justificar, o mercado começou a comprar a história da disrupção, da manchete de fintech. As coisas, nessa medida, saem de um caso de valuation de banco e entram no caso de um valuation de tech, onde basicamente “tudo pode”.

Isso tudo levou Banco Inter ao PL de 2.373 em 21/07/2021. Não preciso lhe contar que foi a máxima da ação, mais de 200% de valorização desde o IPO – e, um detalhe: o mercado querendo mais.

Quando esses valores são alcançados, ou a empresa mostra logo o crescimento de lucro ou o mercado corrige ainda mais rápido o preço da ação. Foram pouco mais de 800 dia para a máxima de preço e pouco menos de 250 dias para o ativo valer menos da metade do seu IPO. Hoje, os múltiplos de Banco Inter estão assim:

Existem aqueles que estão achando uma pechincha, que está barato após a queda de 66% desde o IPO. Você investiria em Itaú ou Banco Inter? Avaliação de tech ou de banco? (Vamos fazer considerações à frente…)

Continuando a história, no dia 14 de abril, até então BIDI11, a empresa anunciou um programa de recompra de ações visando a listagem nos Estados Unidos. Não fora a primeira vez que a empresa tentou migrar para a Nasdaq.

Em 2021, com um valuation muito mais expressivo, a empresa iniciou o mesmo programa. Todavia, sem sucesso. Por quê? O cash-out era atrativo no momento.

Cash-out é a oferta feita pelo próprio banco para seus acionistas que não possuem a intenção de manter o papel e trocá-los por BDRs do ativo. Na época, o valor estipulado por ação era R$ 45,84. O resultado foi óbvio: os acionistas preferiram resgatar o valor, rompendo com o máximo permitido para o programa de recompra de R$ 2 bilhões. Onde tem fumaça tem fogo.

Desta vez, em um momento de mercado, de forma geral, mais deteriorado, as units foram estipuladas em R$ 19,35, e o total disponibilizado para o programa foi R$ 1,13 bilhão – relativamente, houve uma maior disponibilidade no total de ações recompradas.

No dia 23/06, o agora INTR começou a ser negociado na Bolsa americana. A intenção, segundo o próprio banco, é de que os múltiplos de empresas de tecnologia são mais elevados, o que poderia corroborar o valuation da empresa. O pacote vendido como a oportunidade de a marca tornar-se global foi então concretizado.

De fato, historicamente, as Bolsas americanas valorizam empresas do setor de tecnologia, mas e hoje em dia?

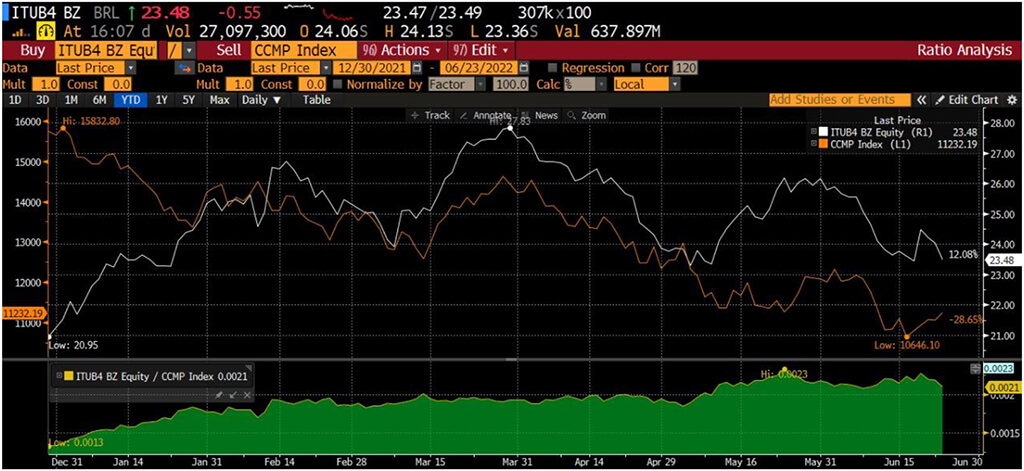

Conferindo o comportamento do Itaú (linha branca) contra a Nasdaq (“Bolsa de tecnologia”, linha laranja) desde dezembro 2021, vamos entender que o momento é diferente:

Qual o sentido de avaliar um banco como uma empresa de tecnologia? Banco Inter utiliza a tecnologia, mas ao nosso ver ele é um banco digital utilizando apenas a tecnologia AWS como base (diga-se de passagem, uma tecnologia da Amazon).

O pacote oferecido é o mesmo do Nubank em dezembro de 2021, a única diferença é a data de início. Aparentemente, o Banco Inter segue o mesmo caminho: abriu em queda de -12,05% num dia, tomou -9,77% no outro… Vamos ver o que virá a partir daí.

O ponto aqui é simples: evite comprar histórias ou pelo menos pagar muito caro por elas. Caso contrário você se surpreenderá levando “tech por lebre”. Muitas vezes no mercado financeiro, o preço não é igual ao valor, mas você pode evitar surpresas fazendo as escolhas corretas.

Um abraço,

Enrico Cozzolino