")

No relatório do Gabinete Anticaos de hoje, iremos abordar a crise de 2008. Explicaremos o contexto macroeconômico que possibilitou o superaquecimento global do mercado imobiliário americano, a irresponsabilidade dos provedores de empréstimo, a complexa engenharia financeira que envolvia algumas operações e, por fim, o estouro da bolha e suas consequências.

Além de apresentar um resumo de tudo que aconteceu no mercado americano, a ideia deste artigo do Gabinete é mostrar a diferença entre a situação atual e a situação de 2008. Em 2008, foram as irresponsabilidades dos agentes de mercado que provocaram uma crise sem precedentes; agora, entretanto, um evento exógeno aos mercados é o principal responsável pelos impactos nos ativos de risco.

E o que isso implica? Como não temos “culpados”, os estímulos monetário e fiscal para salvarmos as econômicas serão sem precedentes, já que, sem culpados, é mais fácil aprovar grandes pacotes de salvação (pense que, em 2008, os estímulos eram direcionados à recuperação das instituições que tinham promovido a crise; hoje em dia, a situação é diferente).

Serão esses estímulos sem precedentes que impulsionarão a economia mundial quando a situação envolvendo a Covid-19 se resolver.

A crise de 2008

A crise de 2008, conhecida como a das hipotecas subprime (crédito com alto risco de inadimplência), teve sua gênese nos Estados Unidos da América. Em razão do grau de impacto que teve no país – e pela relevância dos EUA na economia global -, a crise estendeu-se para diversas regiões do mundo, contaminando muitos mercados financeiros. Foi a maior crise bancária e de liquidez dos últimos tempos.

A razão pela qual a crise eclodiu será explorada nesta coluna, mas já se pode indicar que o veloz e contínuo aumento dos preços dos imóveis nos EUA atraiu muitos investidores nacionais e internacionais para o setor. Tais investidores buscavam retornos maiores para seus recursos, considerando a insatisfação com os baixíssimos juros praticados, à época, pelo Federal Reserve, banco central dos EUA.

Visto como uma grande oportunidade de retorno de investimento, as instituições financeiras comercializaram os chamados CDOs – Collateralized Debt Obligation (obrigações de dívida com garantia) – a quem por eles se interessassem – sem, contudo, analisar o perfil do comprador, ou seja, os riscos não eram adequadamente conhecidos e assumidos. Adicionalmente, as agências de análise de risco que faziam a classificação de risco (rating) realizavam uma diligência rasa, sem aprofundar nos detalhes da composição dos CDOs, e confiavam em teorias econômicas para atribuir aos papéis selos de baixo risco (i.e., muito títulos que posteriormente foram identificados como títulos podres receberam a qualificação da mais alta qualidade: AAA – triplo A).

Com esse cenário, não havia maiores preocupações por parte dos investidores. Assim, tais produtos foram disseminados em todo o mercado financeiro internacional; foram, inclusive, adquiridos por instituições financeiras, como seguradoras, e investidores europeus. Tais investidores não tinham qualquer relação, nem mesmo o costume de investir no mercado imobiliário americano, mas não deixaram passar a então aparente oportunidade de alto rendimento.

Nesse sentido, o mercado de hipotecas subprime cresceu rapidamente, lançando elevados riscos pelo mercado financeiro. Havia um grande interesse de todos os integrantes em aproveitar a oportunidade, investir recursos e apurar retornos elevados – isso tudo com bons ratings. Os compradores de imóveis conseguiam obter seus créditos; os bancos ganhavam com a estruturação dos títulos e com os juros; e os investidores ganhavam com os retornos elevados que lhes eram prometidos.

Um fato curioso é que os empréstimos hipotecários não levavam em conta alguns fatores importantes – e de senso comum -, como, por exemplo, a renda do mutuário (aquele que está tomando o empréstimo para comprar o imóvel), qual o percentual dela estava comprometido com o empréstimo, o histórico de inadimplência, os bens declarados etc. Houve casos, por exemplo, de mais de uma hipoteca em um mesmo imóvel, o que demonstra a regulamentação e a accountability escassas no setor. Tudo isso, como pode ser facilmente percebido, elevava ainda mais o risco de inadimplência.

Após o estouro da bolha no mercado imobiliário, provocada por uma pequena elevação nos juros americanos, o movimento foi avassalador. Iniciou-se, então, a queda natural e vertiginosa no preço dos imóveis. A grande oferta de residências, somada à dificuldade de os devedores honrarem seus compromissos, “travou” a engrenagem que vinha movimentando o sistema.

A queda no preço dos ativos, a insolvência do crédito e a recessão que estava eminente provocaram a falência de algumas empresas e bancos. Como consequência direta, o governo americano se viu forçado a realizar diversas intervenções no mercado. Tais intervenções foram realizadas por meio de injeção de capital, intermediando a compra de empresas e disponibilizando linhas de crédito por meio do FED.

- O crescimento do mercado imobiliário nos Estados Unidos da América

Entre o fim do século passado e a primeira década do atual, o mercado imobiliário norte-americano atravessou um dos mais longos períodos de valorização. Ao observarmos o período entre 1997 e 2006, ilustrado pelo gráfico abaixo (Gráfico 1), podemos verificar a contínua elevação dos preços dos imóveis – os preços dos imóveis triplicaram em menos de 10 anos.

Esse processo teve como um dos seus catalisadores o aumento no nível de crédito imobiliário oriundo da grande liquidez que permeava o mercado. Tal impulso foi gerado pelas baixas taxas de juros, as quais, por sua vez, tinham como base os estímulos fiscais gerados pelo governo dos EUA após os atentados terroristas de 2001.

O mercado hipotecário norte-americano, principal mecanismo de financiamento imobiliário dos EUA, movimentou, entre 2001 e 2006, em média, avassaladores US$ 3 trilhões apenas em novas operações. O seu pico ocorreu no ano de 2004, quando a movimentação no setor alcançou quase US$ 4 trilhões.

Dois fatores são importantes para que entendamos como esse mercado atingiu essas vultosas somas: (i) o aumento da base de clientes elegíveis para receber financiamentos; e (ii) a sofisticação e o amadurecimento do processo de securitização desses ativos.

O movimento de aumento da base de clientes elegíveis aos financiamentos incluiu, no mercado hipotecário, agentes que, anteriormente, não tinham condições econômicas de receber crédito, seja público ou privado. Eram pessoas sem o patrimônio mínimo necessário, sem renda suficiente ou comprovada; além disso, desempregados, residentes ilegais e pessoas que ficaram inadimplentes nos dois anos imediatamente anteriores à data de pedido do empréstimo também eram incluídos. Por conta disso, o crédito que foi originado para atender tais tomadores ficou conhecido como subprime. Abaixo, vê-se uma definição formal do termo (IPEA, 2008):

“Subprime são hipotecas de maior risco ou de segunda linha. Com o excesso de liquidez no mercado internacional nos últimos anos, os bancos e financeiras dos Estados Unidos passaram a financiar a compra de casas a juros baixos para pessoas com histórico de crédito ruim, tendo o próprio imóvel como única garantia.”

Em um levantamento realizado de acordo com os CEPs nos EUA, foi possível notar que os bairros que tinham mais subprime eram aqueles que possuíam, em sua maioria, residentes com rendas baixas. Ainda, ao se analisar os dados de subprime, ficou evidente que hipotecas subprime eram utilizadas em sua maioria para refinanciamentos, e não para a aquisição de imóveis.

Esses empréstimos ainda tinham um agravante por serem operações de longo prazo (importante notar que todas as operações de hipoteca são de prazo longo), mas com períodos distintos de pagamentos. Ou seja, em um período inicial curto, entre 2 e 3 anos, o crédito era concedido com uma taxa de juros pré-fixada e abaixo daquelas de mercado para tal tipo de público. Já o restante do período, ou seja, os 28 ou 27 anos restantes, recebia as taxas de juros pós-fixadas – ajustadas conforme a flutuação de mercado.

Tal prática se baseava no racional de que, como o público alvo tinha uma situação econômica comprometida, a operação era feita como uma “colher de chá” inicial, uma benesse, pois se vendia a tese de que, passados os anos iniciais, o mutuário conseguiria obter um emprego formal e melhorar sua situação de crédito, absorvendo o novo custo financeiro nos anos vindouros.

Como alternativa, ainda se tinha o seguinte racional: em razão da alta liquidez decorrente dos períodos de queda de taxas e aumento dos preços dos imóveis, essa flexibilização aparentemente não trazia grandes problemas para os tomadores dos empréstimos. Assim, quando se chegava no período de pagar as taxas pós-fixadas e a valores de mercado, era possível liquidar o financiamento hipotecário antigo e conseguir um novo (os financiamentos levam em conta o valor da propriedade). Ou seja, dobra-se a aposta no cavalo que já se encontrava dopado!

Com relação à sofisticação e ao amadurecimento do processo de securitização, é importante dizer que ele aconteceu quando os créditos subprime passaram a fazer parte dos portfolios de investimento das instituições financeiras que atuavam nesse mercado. Essas instituições financeiras começaram a originar operações com créditos de risco mais elevado (subprime) e distribuíam ativos lastreados nesses mesmos créditos para outros players do mercado (investidores institucionais, como seguradoras e fundos de pensão, os quais possuíam apetite para o longo prazo e exigiam um bom rating).

Explicando melhor: a atuação dessas instituições financeiras em duas pontas antagônicas pode ser explicada com base na razão pela qual elas foram responsáveis pelas proporções que a crise de 2008 tomou. Elas atuavam em grande parte como originadoras do crédito (eram elas as responsáveis por conceder o empréstimo imobiliário para pessoas que tinham um perfil não convencional), além de terem atuado, também, como as distribuidoras de títulos que tinham como lastro os créditos subprime. Assim, ao distribuir em maior quantidade e mais rapidamente esses títulos, elas conseguiam se alavancar (em alguns casos, inclusive, ficavam apenas com uma parte da carteira original, pois o restante era cedido como lastro para os títulos). Em suma, estava instalado o círculo vicioso em que, quanto mais originavam, mais distribuíam (ou contaminavam) o risco no mercado, dando mais combustível para girar, girar e girar…

O gráfico abaixo (Gráfico 2), por sua vez, mostra a evolução da transformação da originação de hipotecas subprimes em títulos comercializáveis por meio de securitização.

Como apresentado acima, o preço médio das residências nos EUA teve um aumento acelerado – em alguns mercados, os preços chegaram a dobrar ou, até, a triplicar. Richard Brown, economista chefe da Federal Deposit Insurance Corporation, escreveu, no relatório de março de 2005, que “a dramática expansão do crescimento no mercado imobiliário em 2004 sugere fortemente a influência de fatores sistêmicos, incluindo o custo baixo e grande disponibilidade de hipotecas” (FCIC, 2011).

Entretanto, a partir do início de 2004, o FED deu início a um ciclo de alta dos juros norte-americanos, passando de 1% a.a. em 2004 para 5,25 % a.a. em junho de 2006. Esse aumento das taxas de juros teve reflexo no setor imobiliário, provocando um certo desaquecimento e, também, uma queda do preço dos imóveis em 2007. Como consequência, o mercado imobiliário encontrou taxas de juros mais elevadas e preços menores, desidratando exatamente o mecanismo que possibilitava a “rolagem” das hipotecas subprimes, tornando-as inviáveis de fato.

As instituições privadas no mercado subprime

O crescimento do mercado subprime foi basicamente financiado pela obtenção de recursos oriundos da venda de títulos securitizados no mercado de capitais. Desse modo, a ação de agentes privados, como bancos e corretoras, teve papel decisivo nesse processo.

Conforme brevemente mencionado na introdução, os CDOs eram títulos derivados de aglutinações de diversas dívidas securitizadas, que incluía dívidas hipotecárias de baixo e alto riscos. Conforme definido em pesquisa realizada pelo Fed:

“Os parâmetros para que tipo de hipoteca pode ser vendida em um pacote de subprime variam. Em geral, os tomadores do crédito em pacotes subprime tendem a ter notas de crédito baixas e um percentual alto do valor do empréstimo em relação ao valor do ativo adquirido, mas um pequeno número de tomadores de crédito tem nota de crédito altas. Em algumas ocasiões, as instituições financeiras incluem alguns empréstimos de primeiro nível.”[1]

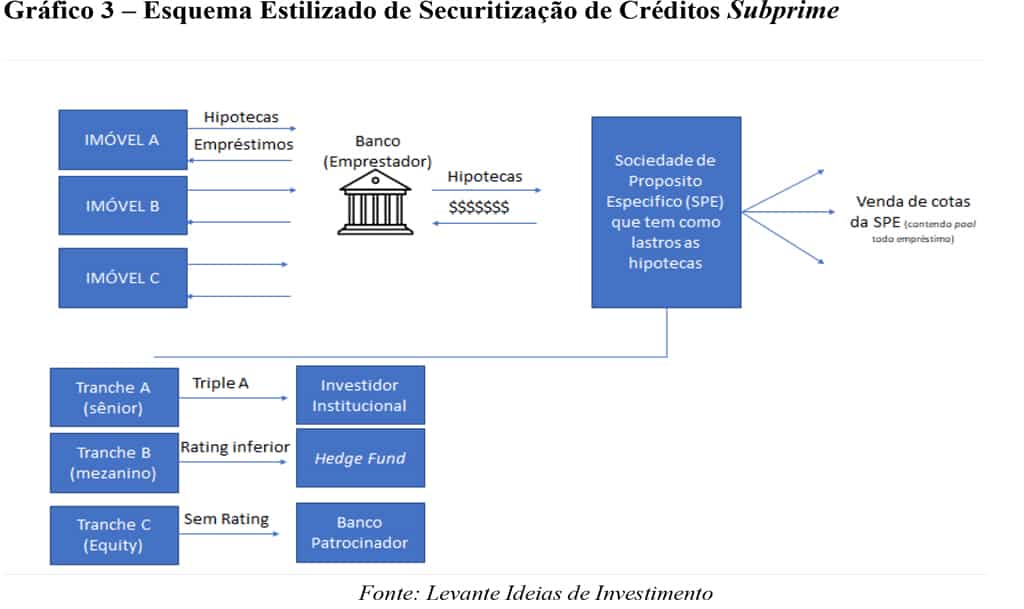

O gráfico abaixo (Gráfico 3) ilustra a engenharia financeira que foi montada para a viabilização dessas operações, incluindo a geração de dinheiro novo a partir da mesma fonte:

O gráfico acima ilustra como o processo funcionava, ou seja, após a originação dos empréstimos, ocorria a transferência de diversos contratos de hipotecas para um pool. Tal pool é constituído e emite diversos níveis de classes diferentes. Cada nível possui uma taxa de retorno diferente, sendo correspondente à categoria de seu risco. O volume de cada nível era calculado com base em modelos estatísticos desenvolvidos à época, os quais utilizavam informações históricas sobre as taxas de inadimplência por tipo de devedor e por tipo de empréstimo concedido. Assim, estabelecia-se uma série de estimativas de possíveis perdas com o provisionamento de capital mínimo.

Na sequência, para uma securitização mais segura, o originador misturava níveis diferentes, de riscos diversos, de modo que as estimativas estatísticas assegurassem (em tese) o retorno financeiro esperado. Ou seja, mesmo que houvesse uma inadimplência de alguma parcela do nível, o restante dela dava lastro para solvência. As chances de ocorrência de uma inadimplência sistêmica eram muito baixas – exatamente por conta da mistura.

As primeiras perdas decorrentes de atrasos nas quitações ou inadimplência de pagamentos eram absorvidas pelo equity. Assim, os detentores dessa parcela recebiam, em troca desse risco maior (exatamente por absorvem o primeiro impacto da inadimplência), uma taxa de remuneração mais elevada. Caso as perdas viessem a ser superior ao montante aportado como equity, o excedente passava a ser automaticamente de responsabilidade da classe de risco seguinte, no caso a “B”, e assim por diante. Esse mecanismo, normal em operações de securitização, constitui uma proteção contra perdas para os níveis seguintes e é conhecido como subordinação.

Portanto, nesta lógica, as classes “AAA”, “AA” e “A” eram vendidas diretamente ao mercado por serem considerados ativos de baixo risco. Já as cotas “BBB”, “BB”, “B” e equity eram submetidas a uma nova engenharia financeira, a qual possibilitava melhorar suas respectivas classificações de risco.

E exatamente esses níveis de riscos inferiores eram agrupados em um novo produto (a dita “mistura” informada acima), conhecido como CDO (Collateralized Debt Obligation). Assim, esses novos títulos agrupavam diversos contratos com prazos, condições e origens diferentes. E, com isso, esperava-se produzir uma diluição do risco de cada hipoteca individualmente, na tentativa de se obter uma carteira que, por distribuição estatística, alcançasse melhores classificações de risco.

Essa nova (e ousada) estratégia utilizada permitiu que inúmeros papéis lastreados nas hipotecas suprime fossem classificados como de baixo risco pelas agências de rating. Esse processo permitiu que o risco fosse compartilhado por diversos setores do mercado – e não apenas pelas empresas responsáveis pelo crédito original.

O gráfico abaixo (Gráfico 4) ilustra a evolução da emissão de CDOs no mercado global.

Gráfico 4 – Emissão de CDOs cresceu significativamente no mercado global e nos EUA

Com essas modernas engenharias financeiras, foi possível que as instituições financeiras pudessem não apenas ampliar seus níveis de alavancagem, contornando os limites impostos pelo Acordo da Basiléia (ou seja, retirando de seus balanços a exposição que tinham), como também transferir os riscos de crédito para os mercados de capitais, alvejando o patrimônio dos investidores. Assim, permitiu-se que as instituições financeiras originassem tais obrigações sem que isso gerasse uma piora sensível da avaliação de suas carteiras. Dessa forma, a cessão de créditos subprime constituiu-se em uma oportunidade de obtenção de bons retornos com contrapartidas de risco inferiores àquelas que teriam de ser arcadas na ausência dos mecanismos de derivativos de crédito analisados.

Importante notar, ainda, o papel das agências classificadoras de risco. A obrigação delas era exatamente a de testar e atestar a qualidade dos produtos. Assim, ao conceder uma classificação como duplo A (ou até triplo A), esperava-se que a possibilidade de inadimplência de tais papéis fosse baixíssima. Entretanto, tais empresas enfrentaram uma situação de conflito de interesses e sucumbiram. Acabaram deixando de realizar suas obrigações contratuais e induziram diversas pessoas ao erro. Pode-se até discutir se tais investidores queriam ou não ser induzidos e se foram ou não diligentes na própria análise, mas é inegável que as agências erraram diversos ratings. Novamente, é possível notar a falta de regulamentação e accountability no setor, o que permitiu que as agências de avaliação de riscos tomassem esse posicionamento.

A crise subprime e seus prejuízos

A desaceleração do mercado imobiliário americano pode ser considerada como uma das raízes da crise do subprime. Conforme demonstrado acima, a queda na demanda por novas residências, que teve início em meados de 2005, atingiu o preço das residências a partir de 2007. A partir daí, ficou mais difícil renegociar as hipotecas, cujos prazos iniciais estavam vencendo. Portanto, o motor que impulsionava o mercado estava começando a esfriar.

O acúmulo de prestações em atraso começou a comprometer não apenas as receitas correspondentes à remuneração do patrimônio líquido, mas também começou a bater nos níveis de menor risco que compunham os CDOs. Essa situação provocou a corrida de investidores para resgatar suas aplicações em títulos imobiliários. Como consequência, os bancos que estavam utilizando essa engenharia financeira começaram a ter problemas para captar recursos para honrar seus compromissos (principalmente em relação à parte do equity). Não havia mais, então, a tal liquidez. E, com dificuldade para captar recursos, ou encontrando taxas muito elevadas, os bancos começaram a suspender o resgate de cotas de alguns de seus fundos.

Ao suspender o resgate, esses bancos passaram a enfrentar problemas ainda maiores em relação à captação de recursos, o que fez com que alguns bancos centrais de estados norte-americanos interviessem e ofertassem liquidez para os bancos comerciais que estavam com tais problemas. Neste momento, mais e mais bancos buscaram socorro e a capacidade de ajuda dos agentes reguladores foi posta em xeque.

As costumeiras operações que os bancos estiveram por muito tempo fazendo e tirando de seus balanços (CDO, SPV), e que até então não tinham gerado problemas, começaram a se tornar nebulosas. É que, como já dito, boa parte delas eram operações com características e estruturas tais que as regras contábeis não demandavam o registro em seus balanços (tornando-se, assim, off-balance). Como consequência, os investidores não sabiam mais ao certo qual poderia ser o tamanho do rombo que a crise poderia causar aos bancos envolvidos nem a exata exposição.

Conforme o cenário de inadimplência se degradava e os preços dos imóveis iam diminuindo, os prejuízos começavam a ser contabilizados. E, para a cobertura dos prejuízos, seria necessário a realização de um aporte de capital em algumas instituições.

Como, além das instituições financeiras envolvidas, diversos fundos de pensão, fundos soberanos, seguradoras e outros bancos tinham esses ativos, ocorreu uma crise sistêmica. Além disso, outros setores que não estavam diretamente envolvidos começaram a sofrer um efeito cascata diante do pessimismo e da depreciação. O mau humor tomou conta do mercado, já que, além do que era real (preço dos ativos alvos que estava se depreciando), ainda existiam incertezas acerca de se alguém teria condições de comprar tais ativos mesmo com preços mais baixos. Diante disso, a única solução foi o governo intervir e passar a dar estímulos como liquidez e baixos juros – além de outras medidas de socorro.

Conclusão

Ao analisar todos os dados acima explorados e a situação macroeconômica da época, nota-se que a crise eclodiu por uma série de fatores que, somados, resultaram em uma das maiores crises financeiras da história. Primeiramente, havia um excesso de liquidez, gerado pelas políticas expansionistas do governo dos EUA – tomadas após os atentados de 11 de setembro. Tal excesso de liquidez com juros baixos transformou o mercado imobiliário em um dos ativos mais atraentes para investidores. As instituições financeiras e os investidores passaram então a explorar o mercado imobiliário e a se aproveitarem das oportunidades de ganhos, que surgiram tanto com os ativos como com o advento das operações de securitização mais sofisticadas, as quais aumentaram seus ganhos (por meio de taxas de serviços) – no caso das instituições financeiras – e entregaram aos investidores retornos acima da média com um risco, teoricamente, menor.

Além do excesso de liquidez, a falta de regulamentação e de engenharias financeiras possibilitaram a emissão de títulos lastreados em ativos podres, os quais eram muito sofisticados para que os investidores convencionais compreendessem. Esses investidores se apegaram aos ratings de baixo risco de crédito, que eram atribuídos equivocadamente pelas agências responsáveis, e alocaram grandes quantidades de capital. Isso possibilitou a instituições financeiras a omissão de diversas operações de seus balanços.

Quando a crise eclodiu, devido à complexidade dos ativos e à dificuldade de se compreender o envolvimento total dos bancos com as carteiras de crédito podre, a incerteza tomou conta da economia, gerando uma crise de liquidez (squeeze) e paralisando os mercados financeiros globais, uma vez que os investidores não conseguiam precificar o risco de maneira adequada. A falta de previsibilidade que pairava provocou um congelamento quase total das atividades financeiras, impactando toda a estrutura do sistema. A recessão que se seguiu era esperada.

Portanto, quando a crise eclodiu, ela atingiu a todos; porém desigualmente. A população que se encontrava altamente endividada se deparou com o desemprego e o aumento da taxa de juros. Não havia regulamentação nem controle para impedir que pessoas fizessem duas hipotecas sobre seus imóveis – e tampouco havia como confirmar os riscos atrelados aos títulos

Por outro lado, para evitar que a crise se agravasse, inclusive para conter o desemprego, o governo dos EUA interveio para salvar algumas instituições financeiras da falência.

Considerando a relevância do mercado financeiro dos EUA na economia global e a quantidade de investidores estrangeiros nos subprimes americanos, a crise escalou globalmente, agravando o cenário de retração.

Durante a crise de 2008, as bolsas ao redor do globo sofreram demais. Muitos cogitavam que seria o fim do sistema financeiro como o conhecíamos. Contudo, após o pânico, as bolsas voltaram a subir. No meio da crise, todos comentavam que era a pior crise desde 1930 e que a recuperação econômica seria difícil, o que caracterizaria o fim do capitalismo moderno.

E o que vimos após a recuperação foi o maior período de alta das bolsas americanas na história.

No meio de qualquer crise, diversas pessoas acreditam que o fim do mundo chegou. E tais pessoas estão erradas, pois, mesmo que alguns mercados e/ou classes de ativos acabem (falindo, sendo regulados, perdendo valor), o mercado, como tudo todo, irá se recuperar.

A situação provocada pela Covid-19 não será diferente: os bancos americanos entraram com alavancagens menores na crise (regulamentados após 2008) e as famílias americanas estão menos endividadas, dois pontos positivos para auxiliar a recuperação da economia norte-americana. O setor de dívidas corporativas, por outro lado, está mais complicado – e talvez ele seja a vítima desta crise atual. Entretanto, como falamos no começo do texto, como a crise foi provocada por fatores que fogem do controle, mesmo os setores mais afetados terão mais dinheiro disponível para suavizar melhor os impactos.

Existe muito dinheiro sendo direcionado para diversos setores da economia. Quando a situação acalmar (por conta do descobrimento de um remédio eficaz, de uma vacina ou da melhora na qualidade da saúde), essa quantidade cavalar de dinheiro irá auxiliar a economia e os mercados a se recuperarem de maneira excepcionalmente rápida. Percalços ainda podem existir; porém, como em toda crise, existe uma saída.

Até breve,

Equipe Anticaos

[1] Tradução livre dos analistas da Levante. Texto original em inglês: “The guidelines for what type of mortgage can be sold into a subprime pool vary across securitizers. In general, borrowers in subprime pools tend to have low credit scores and high loan-to-value ratios, but a smaller number of borrowers have higher credit scores. On occasion, securitizers include a handful of near-prime or prime loans in these pools.”