Na coluna de hoje, vou falar sobre a deterioração das contas públicas do Governo Federal, o aumento do déficit público, a consequente alta nas taxas de juros futuras e o impacto no valor justo das empresas na bolsa.

A taxa de juros de curto prazo, expressa pela taxa Selic, está no menor nível da história em 2 por cento ao ano, mas as taxas de juros futuras com vencimento mais longos estão no nível de 7,2 por cento a 7,9 por cento ao ano. Essa diferença entre as taxas de juros de curto e longo prazos é chamada de inclinação da curva de juros.

Essa inclinação maior na curva de juros futuros pode ser explicada pela deterioração das contas públicas do Brasil, com um déficit primário esperado de 861 bilhões de reais em 2020.

Orçamento 2021

O Governo Federal enviou ao Congresso Nacional a proposta de Orçamento para 2021, que prevê déficits nas contas públicas até 2023. Somando os déficits esperados entre 2021 e 2023, o buraco é de 572,9 bilhões de reais, dos quais 233,6 bilhões em 2021; 185,5 bilhões em 2022 e 153,8 bilhões em 2023.

Devido à quarentena da Covid-19, que elevou os gastos emergenciais, as contas públicas deverão ficar ainda mais negativas: déficit primário de 861 bilhões de reais em 2020, equivalente a mais de 6 por cento do Produto Interno Bruto (PIB).

Antes da Covid-19, a meta de resultado primário para o setor público consolidado para 2020 era um déficit de 120 bilhões de reais.

No acumulado de 12 meses, o déficit primário saiu de 0,85 por cento do PIB em 2019 para 7,9 por cento em julho de 2020, com resultado primário negativo de 567,4 bilhões de reais.

Segundo o secretário do Tesouro Nacional, Bruno Funchal, o Brasil deve voltar a ter superávit primário somente entre 2026 e 2027.

Dívida pública

Com o crescente aumento do déficit primário, a dívida bruta do setor público está subindo como proporção do PIB.

Esse aumento da dívida pública em relação ao PIB pode ser explicado em dois componentes: i) aumento do déficit primário (resultado do país; pode ser entendido como o “Lucro Líquido do Brasil” – ou, neste caso, o prejuízo) devido ao aumento de gastos com o enfrentamento da paralisação da economia devido à pandemia do corona vírus; e ii) queda esperada de 5 por cento no PIB devido à paralisação da economia.

A dívida bruta total do setor público totalizou 6,21 trilhões de reais e atingiu a marca de 86,7 por cento do PIB em julho de 2020, dado mais alto da série histórica, de acordo com os dados fiscais do setor público consolidado divulgados pelo Banco Central (BC). Somente no mês de julho o resultado primário ficou negativo em 81,1 bilhões de reais.

Com o “buraco” esperado de 861 bilhões de reais nas contas públicas em 2020, as projeções indicam que a dívida do setor público deverá encerrar o ano em 95 por cento do PIB.

No fim de 2007, tínhamos um superávit primário de 4 por cento do PIB, com relação dívida pública/PIB inferior a 45 por cento.

Curva de juros

Essa deterioração da situação fiscal e da dívida pública do Brasil teve forte impacto no mercado de juros a partir do fim de julho: elevação das taxas de juros futuras medidas pelo título público do Tesouro Direto atrelado à inflação (IPCA+, antiga NTB-N) e pela taxa futura do DI (pré-fixado/LTN) com vencimento mais longos.

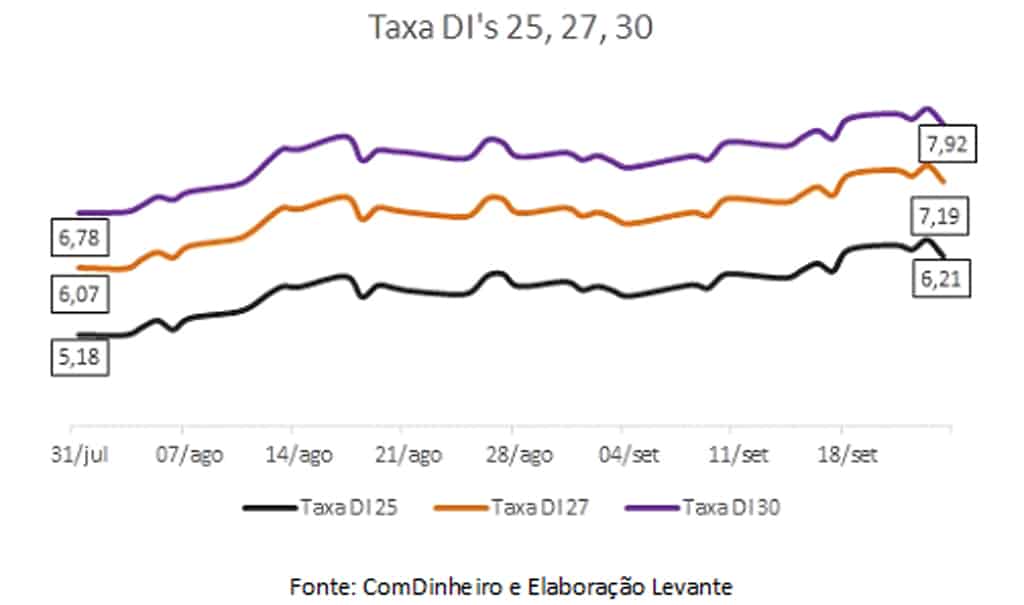

A curva de juros futura de 5 anos, com vencimento em janeiro de 2025 saiu do patamar de 5,2 por cento ao ano no fim de julho para 6,4 por cento, aumento de 120 pontos base.

O aumento foi mais forte para os vencimentos mais longos: DI 2027 aumentou 110 pontos base para 7,2 por cento ao ano e; ii) DI 2030 subiu para 7,9 por cento ao ano, elevação de 110 pontos base.

Nesta segunda-feira (28), os juros futuros tiveram fortes alta de 40 a 50 pontos base, em resposta ao anúncio do programa “Renda Cidadã”

Esse aumento na taxa de juros futura de prazo mais longo é reflexo da expectativa de deterioração das contas públicas, com previsões de aumento do déficit primário e de crescimento do já elevado nível de dívida pública.

Taxa livre de risco

A taxa livre de risco é muito importante para se calcular o custo do capital próprio (Ke) ao se utilizar o modelo Capital Asset Pricing Model (CAPM).

Aqui no Brasil temos duas formas de se calcular a taxa livre de risco em reais: i) taxa de juros futura (DI) de 10 anos (atualmente em 8,4 por cento ao ano) ou; ii) partir da taxa de juros americana e depois considerar dois componentes: diferença de inflação entre os dois países e o risco-país.

Aqui não entrarei efetivamente nos cálculos da taxa livre de risco, mas gostaria de chamar atenção para o impacto que a alta do risco-país tem sobre a taxa livre de risco e, consequentemente, sobre o custo de capital.

Segundo a fórmula do modelo de precificação de ativos (CAPM):

Retorno esperado = retorno livre de risco (Rf) + beta da ação (b) x (retorno esperado do mercado Rm – taxa livre de risco Rf).

Re = Rf + beta x (Rm-Rf)

Com o aumento da taxa livre de risco de cerca de 160 pontos base para 8,4 por cento ao ano (de 6,8 por cento no final de julho), medido pela taxa de juros futura de longo prazo (DI 2030), ocorre um aumento na taxa de desconto (custo de capital próprio Ke) dos fluxos de caixa para os acionistas das empresas e; consequentemente, redução no preço justo das empresas.

Considerando um prêmio de risco de mercado (Rm-Rf) de 5 por cento e beta de 1,1, o aumento na taxa livre de risco (Rf) de 6,8 para 7,9 por cento, ocasiona um aumento no custo do capital próprio de 110 pontos base conforme abaixo:

Antes: Ke = 6,8 + 5,0 x 1,1 = 12,3 por cento em Reais

Depois: Ke = 8,4 + 5,0 x 1,1 = 13,9 por cento em Reais

Esse aumento de 160 pontos base no custo de capital próprio reduz o valor presente líquido (NPV) do fluxo de caixa das empresas em cerca de 15-20 por cento.

Comportamento do Ibovespa

O Ibovespa acumula queda de 8,0 por cento desde o fim de julho, dos quais 3,4 por cento de queda em agosto e 4,6 por cento de queda em setembro até o dia 28/set aos 94,7 mil pontos.

O valor de mercado das empresas na Bolsa de Valores foi reduzido porque o aumento na taxa livre de risco ocasionou um aumento no custo de capital. Quando o fluxo de caixa futuro de uma empresa é descontado a um custo de capital mais alto, o valor presente do fluxo de caixa é reduzido.

Acredito que a queda no Ibovespa se acentuou com o lançamento pelo Governo Federal do programa Renda Cidadã e uma piora grande na percepção de risco dos investidores em relação às contas púbicas.

Renda Cidadã

As propostas de financiamento do Renda Cidadã, programa que pretende substituir o Bolsa Família, desagradou os investidores foram tanto a possibilidade de o governo de apropriar de recursos do Fundeb quanto a sugestão de limitar o total a ser gasto com o pagamento de precatórios.

Ao propor retirar recursos de despesas extraordinárias para custear despesas correntes, o governo flerta com um passado não tão distante. As duas sugestões aproximam perigosamente o governo de voltar a pedalar o Orçamento, com as consequências bem conhecidas. O excesso de gastos eleva a dívida em relação ao Produto Interno Bruto (PIB), aumenta a percepção de risco e afasta os investidores internacionais, com inclinação maior na curva de juros futuros.

Conclusão

Para finalizar, na minha opinião a situação das contas públicas é o maior risco para no cenário doméstico para o desempenho das ações na B3 (SA:B3SA3).

Se o Governo não fizer os ajustes nas contas públicas, através das reformas administrativas e tributária, vai precisar “imprimir dinheiro” para financiar a dívida pública, com risco de acordar o “dragão adormecido” da inflação e aumentar o nível de risco do investimento em ações.

A expectativa de inflação implícita nas taxas de juros futuros dos títulos públicos começou a aumentar consideravelmente: ultrapassando a marca de 4 por cento a partir de 2022.

O caminho para evitar a volta da inflação é o das reformas administrativas e tributária, com corte de despesas e melhora do déficit público.

Grande abraço,

Eduardo Guimarães