No Comentário de nº 9 da Instituição Fiscal Independente, “Considerações sobre o teto de gastos da União”, Felipe Salto, Daniel Couri e Josué Pellegrini recortam um trecho de um artigo de Gian Maria Milesi-Ferretti, publicado no Journal of Public Economics em 2004, que também considero fundamental para entender a atual conjuntura fiscal do Brasil.

Nessa passagem, Milesi-Ferretti atenta sobre a importância do engajamento político (political buy-in) como fator crucial ao cumprimento de regras fiscais, sejam elas de qualquer natureza. Segundo o autor, “o auxílio mais eficaz à política fiscal baseada em regras é a existência de apoio público e político suficiente para os principais objetivos da regra”, para – seguindo a lógica – que soluções pouco responsáveis (como, valendo-me de um exemplo recente e brasileiro, a ideia de usar os recursos de precatórios para financiar o Renda Cidadã) não logrem sucesso.

Com base nessas premissas, já vou adiantar minha defesa, que deve se estender em duas partes – neste texto e na coluna da semana que vem –, de que o nosso teto de gastos, ou pelo menos sua essência, será mantido nos próximos anos. O teto é, atualmente, a principal regra fiscal em voga no Brasil, apesar de não ser a única.

Como o tema é bastante complexo, decidi, a priori da sustentação escrita, elencar e descrever os principais mecanismos de responsabilidade fiscal que hoje norteiam o desenvolvimento da política fiscal e orçamentária no Brasil. Assim, a coluna de hoje terá caráter mais explicativo e a análise, propriamente dita, ficará sob responsabilidade da segunda parte deste texto, prevista para o próximo sábado.

São, basicamente, três grandes regras fiscais que permeiam o Estado brasileiro hoje: o teto de gastos (EC 95/2016), a regra de ouro (art. 167 da Constituição Federal) e a Lei de Responsabilidade Fiscal (LC 101/2000). Na nossa análise, vamos focar na esfera Federal – algumas regras e premissas mudam a depender do âmbito administrativo. Cada regra terá seu próprio capítulo:

Lei de Responsabilidade Fiscal

A Lei de Responsabilidade Fiscal (LRF), sancionada em 2000 pelo então presidente Fernando Henrique Cardoso, é um marco de modernização das contas públicas brasileiras. Hoje, 20 anos depois, muitos resultados positivos alcançados nas finanças do Estado se devem a essa regulamentação.

A LRF foi responsável por formalizar o processo de planejamento do Orçamento Público como conhecemos, criando o Plano Plurianual (PPA), a Lei de Diretrizes Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA), e estabelecendo prazos-limites para o envio de tais textos, pelo Executivo, para apreciação do Poder Legislativo. Recentemente, inclusive, acompanhamos o envio da LOA 2021 pelo Governo Federal. Na LDO e na LOA, devem estar previstos objetivos arrecadatórios e sobre despesas, além do estabelecimento de metas fiscais, principalmente, sobre o resultado primário (diferença entre receitas e despesas do governo, exceto receitas e despesas com juros) do Governo.

Após o advento da LRF, o processo de elaboração orçamentária ficou mais estruturado e passou a seguir, a grosso modo, o seguinte passo-a-passo, retirado do artigo “Meta de resultado primário: instrumentos para seu alcance e consequências de seu descumprimento” (2017), de Marcel Pereira:

Caso a meta fiscal tenha que ser revista, por adversidades que prejudiquem as projeções arrecadatórias, o Governo pode enviar ao Congresso Nacional um projeto de lei para alterá-la. Nesse sentido, é necessária a anuência do Poder Legislativo. Em 2017, por exemplo, o Governo teve de rever seu déficit primário e recebeu autorização do Congresso para tal. Nessa seara, outro mecanismo de ajuste sobre a meta é o contingenciamento de gastos – este, porém, tem efeito limitado devido ao escopo exclusivo sobre as despesas discricionárias (não obrigatórias).

Diferentemente do que se foi disseminado, o descumprimento da meta primária fixada na LDO e na LOA não prevê, a rigor, nenhum tipo de sanção. Isso não significa, claro, que o gestor público esteja desobrigado de persegui-la durante o ano vigente. Na prática, isso significa que o Poder Executivo, uma vez identificada a possibilidade de as contas públicas não atingirem suas metas, tem o dever legal de adotar as medidas cabíveis para corrigir tal distorção.

Ademais, os usos de outros instrumentos, como a abertura de créditos suplementares para aumento de gastos, ficam restritos caso eles sejam incompatíveis com a obtenção da meta de resultado primário. Nesse caso, lançar mão de instrumentos legais sem se observar o cumprimento da meta enquadra-se como crime de responsabilidade de afronta à lei orçamentária, podendo levar (como levou, nesse caso, Dilma Rousseff) ao impeachment do chefe do Executivo.

Vale ressaltar, ainda, que o Ministério da Economia pretende adotar uma meta fiscal flexível para o resultado das contas públicas em 2021. A justificativa seria, principalmente, devido à instabilidade econômica proveniente da pandemia de Covid-19, que tornaria o exercício de projeções de receitas e de despesas extremamente obscuro. Com a flexibilidade, não seria necessária a autorização do Congresso. Na prática, porém, isso não significa uma “carta branca” para gastar mais, por conta do teto de gastos como limitador do aumento de despesas. Em outras palavras, a meta flexível não é sinônimo de abandono da austeridade fiscal.

Regra de Ouro

A Regra de Ouro é uma regra fiscal prevista na Constituição e abordada na Lei de Responsabilidade Fiscal. Ela proíbe que o governo contraia dívidas para pagar despesas correntes (salários, benefícios de aposentadoria e custeios da máquina pública).

Os dispositivos legais que disciplinam tal regra estão previstos no artigo 167, inciso III da Constituição Federal, artigo 2, § 3º, da Lei de Responsabilidade Fiscal e no artigo 6º da Resolução do Senado Federal de 2007.

O objetivo da regra é evitar o descontrole da dívida pública ao limitar as operações de crédito de acordo com a dotação prevista para amortização da dívida e investimentos. Na linguagem mais simples, o governo só poderia contrair novas dívidas para pagar dívidas antigas ou efetuar investimentos que, posteriormente, se traduziriam em crescimento e/ou aumento de arrecadação.

A exceção legal para a regra de ouro é por meio da autorização do Congresso para “créditos suplementares ou especiais com finalidade precisa”. No manual de contabilidade pública, existem especificidades quanto ao enquadramento do que seriam créditos suplementares e créditos especiais.

Em 2020 e 2021, a regra de ouro será novamente descumprida, totalizando três anos seguidos de quebra do mecanismo e ameaçando tornar a regra fiscal, na prática, “letra morta”. Em 2019, o Governo solicitou aprovação do Congresso para um crédito suplementar de R$ 248 bilhões, para pagar despesas, e foi atendido. A grande armadilha em questão é que não há como pagar o total de despesas do Governo, considerando os sucessivos anos de déficit primário e, também, os compromissos com juros e amortização, sem ter de ultrapassar o limite imposto pela Regra de Ouro.

Em 2020, pode-se descontar a extraordinariedade da situação das contas públicas em função do aumento necessário de gastos para proteger os estados, os municípios, as empresas e a população dos impactos da Covid-19. Nesse ano, nem será preciso passar pelo Congresso a aprovação dos créditos, uma vez que foi decretado Estado de Calamidade Pública, que permite ao Executivo lançar mão dos créditos diretamente.

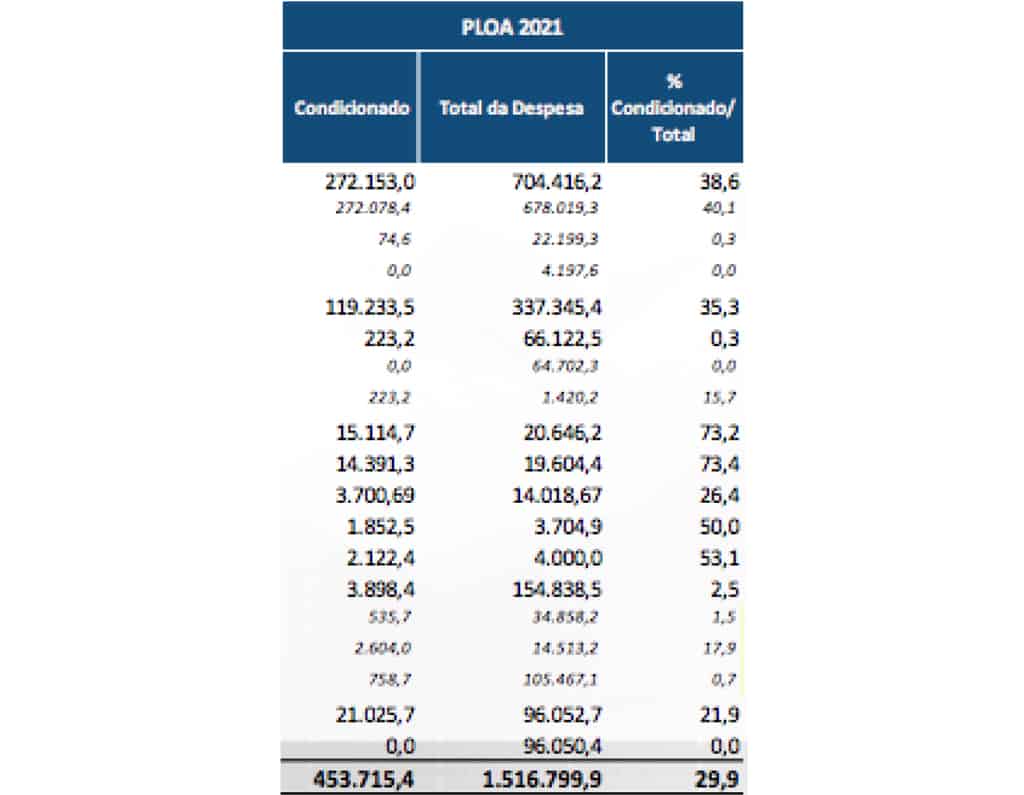

Da herança fiscal deteriorada, porém, faz-se imprescindível pedir, novamente, a autorização do Congresso Nacional, em 2021, para pagar as despesas do governo e honrar os compromissos da dívida. Segundo o Projeto de Lei Orçamentária Anual enviado pelo Governo, no final de agosto, o Executivo precisará de crédito suplementar de R$ 453,7 bilhões, ou 29,9% do total da despesa, para cobrir a insuficiência da Regra de Ouro em 2021. Na tabela abaixo, estão discriminados os gastos do PLOA 2021, com destaque para a coluna “Condicionado”, que distribui, nas dotações, o destino das despesas eventualmente aprovadas. Ao diluir o crédito condicionado em despesas de diferentes origens, o Governo estrategicamente facilita suas chances de aprovação do pedido no Congresso.

Por fim, é válido mencionar que já existe uma Proposta de Emenda à Constituição, a PEC 438/18, de autoria do deputado Pedro Paulo (DEM-RJ), em tramitação na Câmara dos Deputados. Ela tem como objetivo melhor regulamentar a Regra de Ouro, prevendo gatilhos automáticos de corte de despesas obrigatórias e, por outro lado, extingue a possibilidade do Governo ter de quebrar a Regra de Ouro via pedido de crédito suplementar. Esse seria um passo importante para melhorar a regra fiscal que, hoje, corre o risco de tornar-se inócua.

Teto de Gastos

A regra fiscal mais importante do chamado Novo Regime Fiscal, instituído com a aprovação da Emenda Constitucional 95, de 2016, é o teto de gastos. O teto constitucional de despesas determina que os gastos primários cresçam somente à taxa de inflação do exercício anterior. Em outras palavras, se a inflação oficial de 2020 for de 2%, os gastos para o Orçamento de 2021 somente poderão ser ajustados, no máximo, em 2% para cima.

Como bem escreve o economista do Ibre-FGV, Manoel Pires, “a lógica é aristotélica: com a despesa crescendo pela inflação, a proporção do PIB cairia e o resultado primário cresceria até que a dívida se tornasse sustentável”.

De fato, desde 2017, primeiro ano de vigência do teto, a trajetória das despesas primárias, se estabilizou (em relação ao PIB), com quedas tímidas de um ano para o outro. Essa regra fiscal foi importante para interromper uma sequência de descabidas altas de gastos do Governo, bem acima da inflação – de 1997 a 2015, o orçamento do governo cresceu 864%, ao passo que o IPCA subiu pouco mais de 300%.

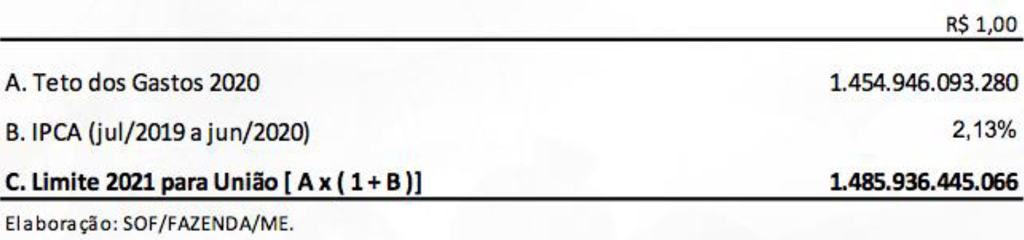

Em 2021, o Governo prevê que ficará no limite do teto de gastos, não tendo nenhuma folga entre o aumento de despesas para o Orçamento do ano que vem e o ajuste feito pela projeção de inflação, conforme explicitado no cálculo abaixo:

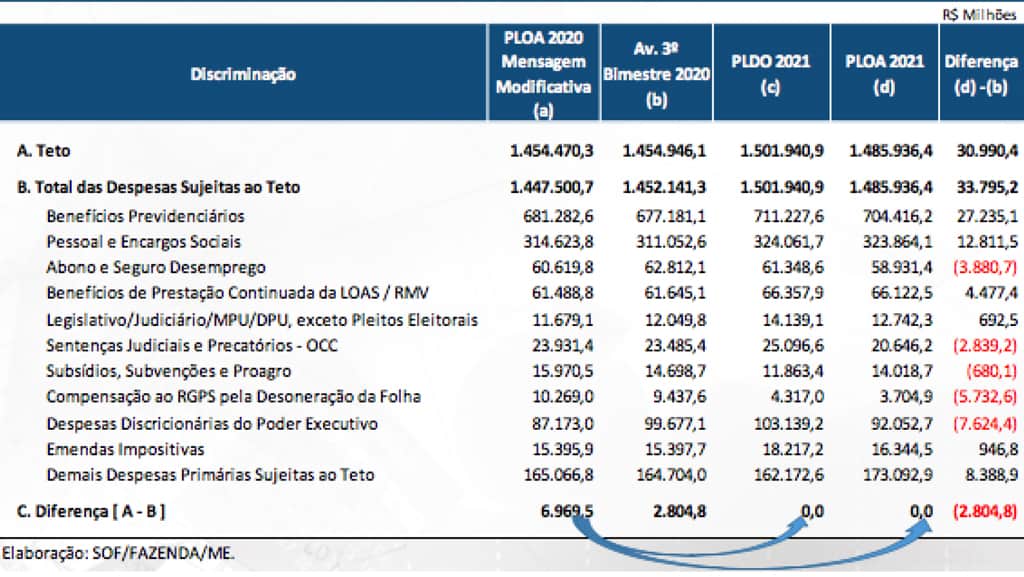

Na tabela abaixo, estão todas as despesas sujeitas ao teto de gatos, como despesas com funcionários, benefícios previdenciários, emendas impositivas, etc. e os respectivos aumentos, com ênfase na diferença 0 (zero) para o PLOA 2021 entre o Teto (A) e o total das despesas do teto (B).

Fato que, na prática, gera preocupações dos agentes econômicos, pois qualquer gasto que surja à frente e não esteja previsto no Orçamento, por menor que seja, significaria o rompimento do teto de gastos. O Renda Cidadã, por exemplo, é um programa que estaria sujeito ao teto e, portanto, adicionaria cerca de R$ 30 bilhões à conta acima, inviabilizando o cumprimento do teto.

Basicamente, essas são as três regras fiscais que servem de âncora para os gastos do País, com ênfase no teto. Apesar de terem finalidades diferentes, elas conversam entre si, permeando questões ligadas ao crescimento econômico, possibilidade de maior receita e a questão de despesas obrigatórias e discricionárias, que assola o Orçamento Público Federal.

–

Um abraço,

Felipe Berenguer

[email protected].