")

A segunda-feira (23) começou no mesmo ritmo dos últimos dias: queda de 5,2 por cento no Ibovespa. A terça-feira (24), porém, começou bem mais animada, com o Ibovespa voltando a negociar positivamente, inclusive acima dos 70 mil pontos. O motivo dessa alta são os estímulos econômicos que estão surgindo mundo afora. Brasil. Estados Unidos. Alemanha. Coreia do Sul.

Ontem (23), o presidente Bolsonaro anunciou, em sua conta no Twitter, um amplo pacote de ajuda a estados e municípios. Em suma, acesso a novos empréstimos, suspensão de dívidas e transferências adicionais de recursos estão no pacote anunciado. Segundo o presidente, o plano envolve 85,8 bilhões de reais em recursos – embora a soma das ações destacadas na rede social resulte em 88,2 bilhões de reais.

Nos EUA, o Senado ainda não conseguiu chegar a um acordo sobre uma lei de estímulo para famílias e empresas, mas o líder da minoria no Senado, Chuck Schumer, disse que travou discussões “muito boas” com o secretário do Tesouro, Steven Mnuchin, e que a lista de questões pendentes se estreitou “significativamente”.

O pano de fundo para os ganhos veio depois que o Federal Reserve (Fed, o Banco Central dos EUA) anunciou, ontem, que compraria uma quantidade ilimitada de Treasuries e títulos lastreados em hipotecas, começando com o valor de 125 bilhões de dólares em todos os dias úteis desta semana. As medidas anunciadas ontem para amparar o mercado de dívida corporativa e para sustentar os empréstimos a pequenas empresas levam o Fed muito além do manual que usou em 2008, quando se concentrou principalmente em evitar a quebra de instituições financeiras.

Por fim, mais uma consequência da disseminação do vírus mundo afora: a Olimpíada de Tóquio foi, após um pedido do primeiro-ministro do Japão, oficialmente adiada para 2021.

Seu pior inimigo é você mesmo

Os investidores, com mais frequência do que gostaríamos de acreditar, tomam decisões e fazem julgamento baseados em emoções. O Nobel de Economia de 2017, Richard Thaler, tem achados interessantes sobre esse assunto.

O ser humano nem sempre é racional. Ou seja: algumas de suas decisões são claramente tomadas com base em informações subjetivas, o que afeta as decisões econômicas individuais (muitas vezes de forma bastante danosa).

Thaler já ressaltou que um dos principais problemas dos investidores individuais é o excesso de confiança, pois eles pensam que podem bater o mercado sempre (ad infinitum), vendendo bons ativos e segurando os ruins.

Claro, há investidores que tentam “driblar” as questões emocionais das mais diversas formas possíveis, podendo destacar, por exemplo, sistemas baseados em regras mais rigorosas ou, até mesmo, em algoritmos, tornando a decisão menos “humana” e mais “computacional”.

Um estudo bastante interessante da década de 90, Judgmental extrapolation and market overreaction: On the use and disuse of news, de Paul Andreassen, psicólogo de Harvard, mostra de forma curiosa que acompanhar o noticiário financeiro de forma excessiva pode levar os investidores a negociarem demais e a obterem retornos menores do que aqueles que ignoram as notícias, sinalizando, com isso, algum impacto negativo que o noticiário pode causar nas previsões e nas decisões dos investidores.

Por que investidores de longo prazo nunca deveriam vender em pânico

O ditado “keep calm and carry on” pode ser o melhor conselho para os investidores seguirem em momentos de extrema volatilidade do mercado, como o que vivemos hoje.

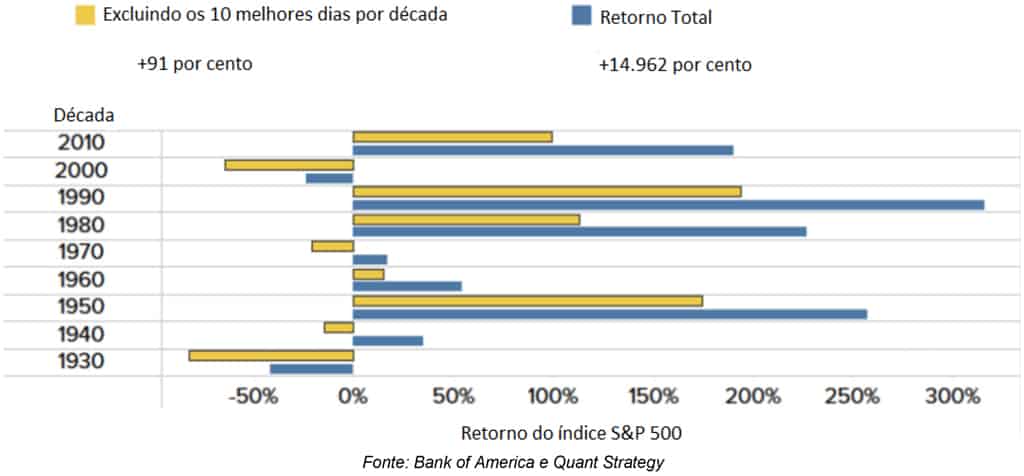

Analisando dados desde 1930, o Bank of America descobriu que, se um investidor perdesse os 10 melhores dias de alta do S&P 500 em cada década, o retorno total seria de apenas 91%, muito abaixo do retorno de 14.962% para aqueles investidores que se mantiveram firmes durante todo o período, aguentando todas as altas e baixas da bolsa.

É quase impossível programar seu investimento para que você saia na hora certa e volte no momento exato para lucrar com grandes rallys de alta. Por isso, embora possa parecer contraintuitivo sentar e relaxar enquanto as ações registram perdas rápidas e acentuadas, para investidores com prazos mais longos, vale a pena esperar.

Antes de melhorar, pode piorar

Todos os ativos considerados “seguros” (ouro, Treasuries etc.) estão caindo de preço junto com os ativos de risco (ações, dívida etc.), o que mostra uma corrida desenfreada por liquidez (dinheiro na conta).

No Brasil, o Banco Central (BC) anunciou, na segunda-feira, um pacote que pode chegar a 1,2 trilhão de reais e que inclui a liberação de empréstimos compulsórios dos bancos e a concessão de empréstimos aos bancos aceitando Letras Financeiras (LF) como garantia. A estimativa do BC é injetar 670 bilhões de reais na economia. Os bancos poderão usar este valor para financiar pequenas e médias empresas. Como proporção do Produto Interno Bruto (PIB), o pacote representa quase cinco vezes o que foi implantado na crise financeira de 2008. As medidas representam 16,7 por cento do PIB. Em 2008, a autoridade monetária movimentou o equivalente a 3,5 por cento do PIB.

Falando em PIB, neste momento, já há quem estime um crescimento zero ou mesmo uma retração de 1 por cento em 2020. Enquanto isso, o Boletim Focus parece estar atrasado e mantém uma projeção de crescimento de 1,48 por cento segundo o relatório desta semana.

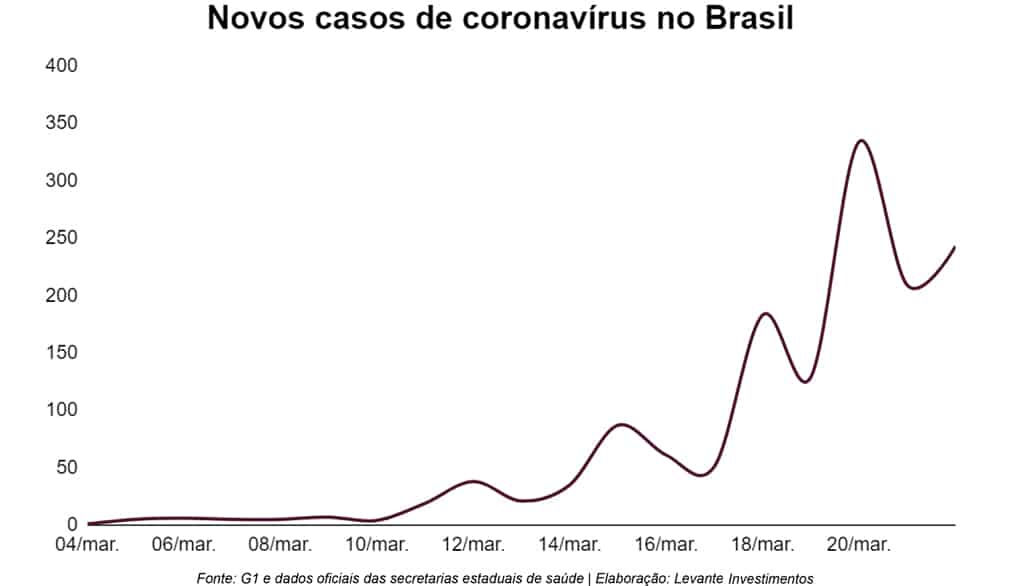

Os mercados tendem a estabilizar conforme as taxas de crescimento do número de novos casos desacelerarem. Em outras palavras, o que importa é a segunda derivada. O problema é que esta situação ainda não está próxima de ser resolvida, seja nos Estados Unidos, seja no Brasil. Como pode ser observado no gráfico abaixo, os casos confirmados diariamente no Brasil seguem em trajetória ascendente.

O pico está previsto para abril, e a probabilidade de termos um colapso no sistema de saúde durante esse período vem ficando cada vez maior. Por isso, o momento é de cautela. Precisamos controlar nossa ansiedade e não agir sob pânico. O período de quarentena pode durar semanas e meses e seu impacto é significativo em muitas empresas, principalmente nas pequenas empresas familiares, as quais têm pouco acesso a crédito e a capital de giro.

Por isso, “pé no chão” diante de eventuais altas. Elas não significam que o caos está superado. Ao mesmo tempo, precisamos nos manter fortes mentalmente, sem pânico ou desespero – mesmo diante de eventuais novas quedas.

O momento é de respeitarmos a diversificação, mantendo o risco sob controle – e não o aumentando. Neste momento de incerteza e de volatilidade, o melhor a fazermos é irmos para ativos de melhor qualidade. Nunca foi tão relevante uma carteira diversificada em múltiplas classes de ativos.

Nem o melhor fundo do mundo lhe garante retorno aceitável se você não fizer sua parte

Existe um dado cruel sobre a indústria de fundos. Triste e muito difícil de reverter. A realidade mostra que é muito difícil o investidor médio (os fora da curva conseguem) ganhar dinheiro investindo em fundos. É simplesmente humanamente impossível para a média. E por qual motivo?

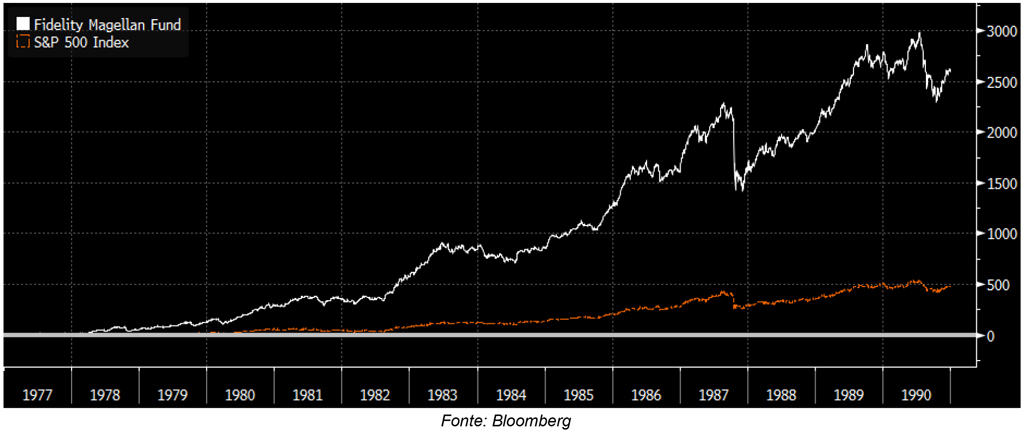

Para usarmos um exemplo, temos o melhor fundo do mundo entre 1977 e 1990, o Magellan, gerido por Peter Lynch.

O fundo deu um retorno de 29 por cento ao ano em dólares. Isso dá quase 2.500 por cento em 13 anos. No mesmo período, o S&P deu apenas 477 por cento – ou 13 por cento ao ano.

Sua filosofia de investimento é bastante simples: não tente adivinhar o timing do mercado e invista consistentemente em ações de empresas que você conhece bem e cujo negócio entende. Parece realmente simples, mas executar essa tarefa não é para qualquer um – nem mesmo para os investidores do seu Fundo.

Mas sabe qual o resultado para o investidor médio? Prejuízo. O investidor médio perdeu dinheiro com esse Fundo. O estudo foi conduzido pela própria Fidelity, gestora do fundo. Dá pra acreditar nisso? Como isso é possível?

As pessoas se iludem com um crescimento em linha reta. Não será nunca em linha reta, será tortuoso e doloroso. Nesses 2.500 por cento de alta do fundo Magellan, ocorreram quedas de mais de 30 por cento.

Na prática, o investidor empolga-se com uma performance boa recente, depois de meses de altas seguidas, e investe. Na primeira queda de 15 a 20 por cento, ela resgata com prejuízo. Depois que o fundo anda mais 50 por cento, ela investe de novo. E quando cai 20 por cento, saca com prejuízo. O ciclo repete-se até que o investidor perca tudo.

O pior inimigo do investidor é ele mesmo. É o tal do “behavior gap” – ou “diferença por causa do comportamento”.

Por isso, não deixe seu pior inimigo te dominar. Uma das piores atitudes que você pode ter nesse momento é resgatar seus aportes de seus fundos de investimento. Antes de melhorar, pode piorar. E pode ser que, até que a cotização se realize de fato, o cenário fique ainda mais adverso do que o de hoje.

O que fazer

Sem dúvidas, o momento é muito complicado. Mas é preciso ter calma e voltar sempre aos fundamentos das empresas. O pânico e a irracionalidade do mercado atual passarão assim que a pandemia for controlada, e as boas empresas continuarão de pé no longo prazo.

Neste cenário de incertezas, recomendamos que investidores que tenham posições em ativos de hedge, como dólar ou ouro, ajustem sua exposição de modo a ficar com esta parcela representando de 3 a 5 por cento do seu portfólio. Aqueles que têm sólida posição de caixa, por sua vez, devem manter sua liquidez.

Em relação à parcela de ativos de risco, recomendamos que o investidor mantenha a sua exposição em termos do percentual que ela representa do total do portfólio. Para reduzir o risco dentro do portfólio de ações, o investidor pode seletivamente diminuir sua posição em empresas mais arriscadas (tais como commodities e empresas que estejam muito endividadas ou que serão muito impactadas pela conjuntura atual, como companhias aéreas) e substitui-las por empresas com um nível de endividamento menor e mais defensivas. Importante ressaltar que essa movimentação deve ser feita com muita cautela, analisando os fundamentos de cada empresa.

Se você for às compras, investidor, tenha parcimônia, preserve a sua posição de caixa e lembre-se que é impossível determinar qual será o fundo do poço (pode sempre haver um alçapão).

O que não fazer

Nossa recomendação é NÃO vender nenhuma ação de sua carteira – a menos que tenha ocorrido alguma uma mudança no fundamento. No momento atual, não fazer nada é a melhor atitude a se tomar.

O passado ensinou-nos que as crises passam e que os grandes vencedores foram aqueles investidores que não acompanharam a manada e continuaram a comprar participações cada vez maiores em boas companhias.

“The big money is not in the buying and selling, but in the waiting”

Charlie Munger

Até breve,

Equipe Anticaos