")

Olá, investidores.

O Ibovespa fechou ontem (24) a 69,729.30 pontos, com uma alta de 9,69 por cento no dia. No ano, o índice ainda acumula uma queda de 39,7 por cento. Uma pergunta que todos devem estar se fazendo neste momento é a seguinte: quando a bolsa irá se recuperar? No episódio de hoje, exploraremos esta questão.

Quase todos os aspectos da atual instabilidade global causada pela Covid-19 foram únicos, desde a causa (um vírus) até a velocidade do colapso dos mercados financeiros (a mais rápida desde a Grande Depressão) e a resposta política global (mais rápida e com flexibilizações fiscais maiores do que aquelas vistas em qualquer recessão anterior).

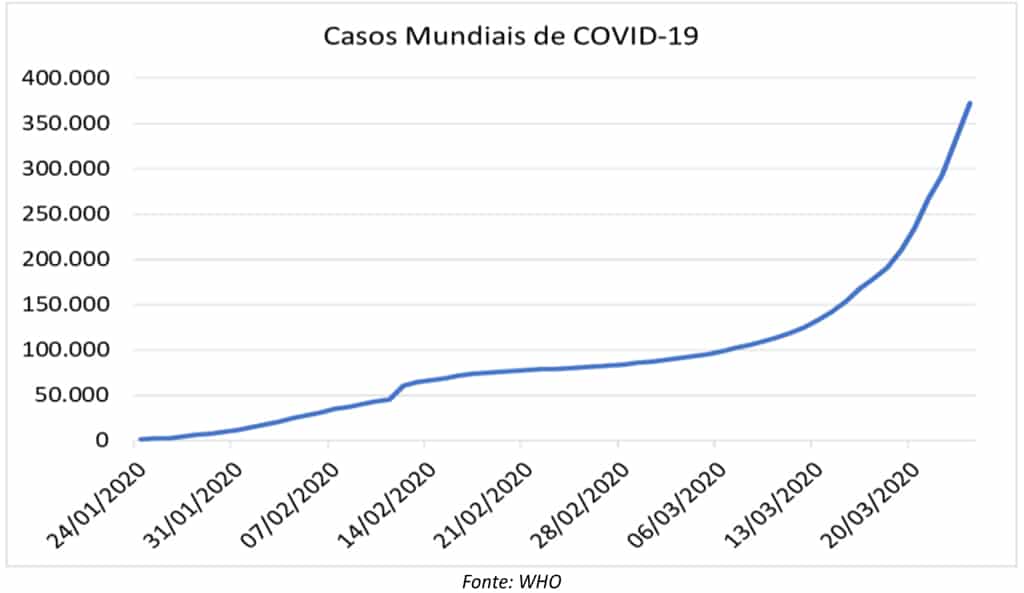

A Covid-19 está progredindo rapidamente em todo o mundo. Contudo, do lado positivo, a disseminação da doença na América Latina está progredindo de maneira substancialmente mais lenta do que na Itália. No décimo primeiro dia (contado a partir do dia em que 100 ou mais casos foram confirmados), a Itália reportou 888 casos confirmados, enquanto os países da América Latina registraram casos que variavam de 7 (México) a 86 casos (Peru) durante o mesmo período.

Atualmente, o Brasil tem cerca de 2,2 mil casos confirmados, com 46 mortes até o momento, o que resulta em uma taxa de mortalidade de 2.1 por cento, abaixo da média global de 4 por cento.

Evidentemente, várias métricas impactam a evolução dos casos confirmados. Acreditamos que a frequência dos testes, quando comparada a países mais desenvolvidos, pode estar menor na América Latina. Densidade populacional, idade média da população e fatores culturais e comportamentais são apenas alguns dentre vários fatores que diferenciam a taxa de evolução do vírus entre os países.

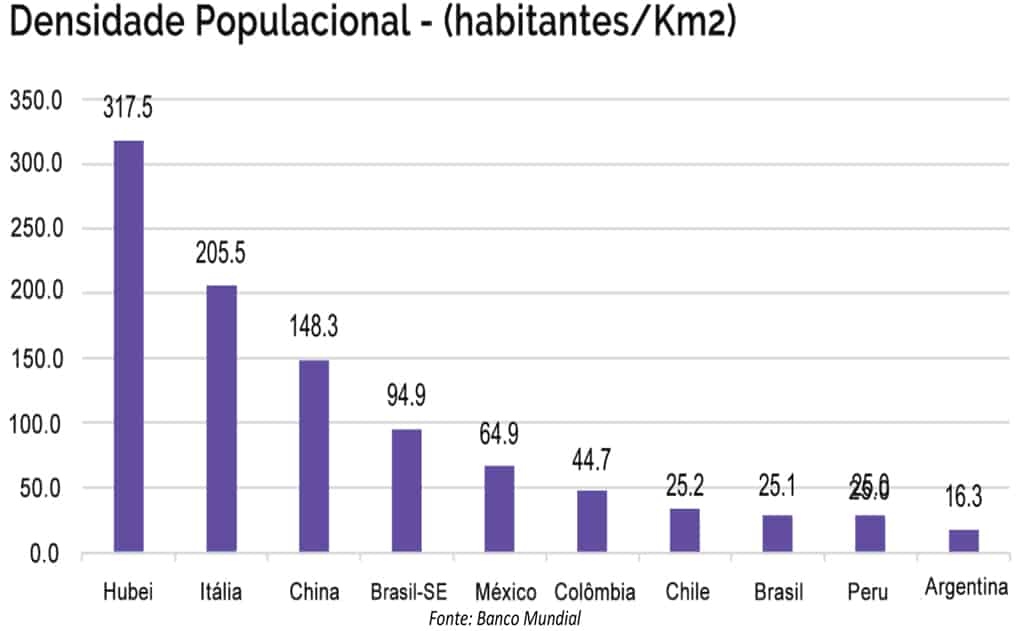

A evolução de uma doença é amplamente influenciada pela extensão em que os indivíduos interagem uns com os outros. Neste sentido, acreditamos que a densidade populacional está entre as variáveis importantes a serem observadas. Posto que a densidade populacional absoluta do Brasil é mais baixa do que a da China e a da Itália, assumimos um impacto menos grave da Covid-19 no Brasil. A densidade populacional média em Hubei, província chinesa, é de 318 pessoas por quilômetro quadrado, frente a 206 na Itália e 25 no Brasil. Quando olhamos apenas para a região Sudeste do país, no entanto, a densidade seria mais perto de aproximadamente 95 pessoas por quilômetro quadrado – ainda assim mais baixa do que na China e na Itália.

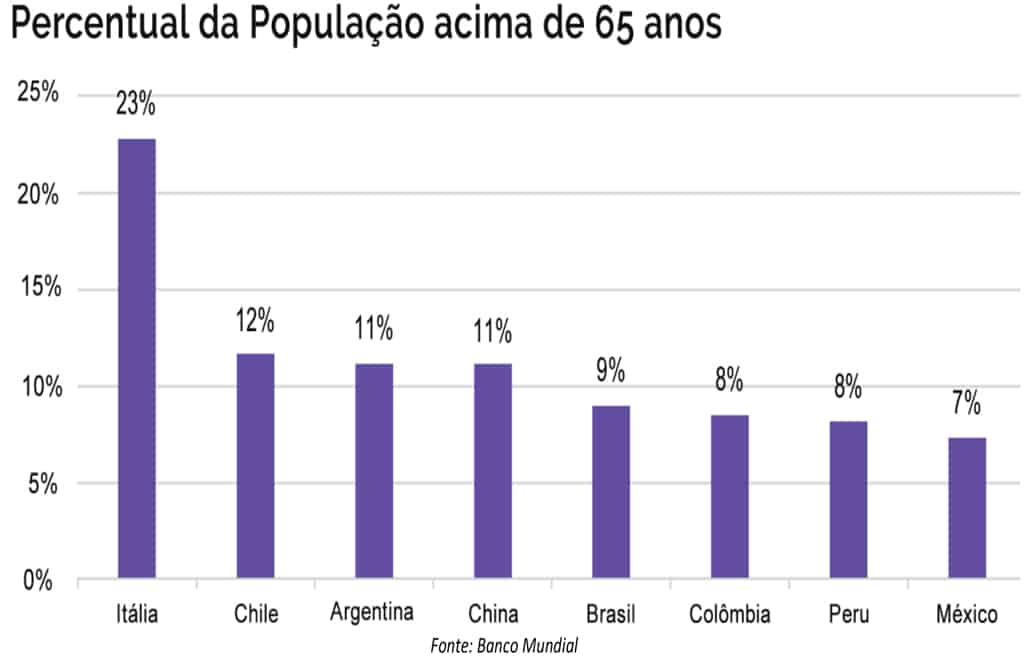

Outro benefício do Brasil, quando comparado à Itália, são os dados demográficos. O caso da China nos deu claras indicações de que os piores impactos acontecem com idosos, e, no Brasil, nossa população tem idade média mais jovem, o que deve representar um benefício ao País no enfrentamento deste período de instabilidade. O Brasil tem uma idade média da população de 33 anos. Já a Itália, de 46; ou seja: uma diferença considerável. Além disso, na Itália, 23% da população tem mais de 65 anos, ante 9% no Brasil e 11% na China.

Um outro fator importante na propagação do vírus é quão bem informada a população está. Na Europa, a população teve o benefício de estar mais consciente do vírus do que na China quando seus impactos começaram a ser notados. Isso permitiu ao governo estar mais preparado para implementar medidas como toque de recolher e limitar a circulação da população. No Brasil, vimos medidas sendo colocadas no âmbito dos estados, mas há uma clara falta de comunicação com a esfera federal, com mensagens confusas vindo principalmente do presidente Jair Bolsonaro. A falta de uma ação federal para conter o contágio, como visto na Europa, é um fator que pesa contra o Brasil, mas que está sendo mitigado pelas ações individuais dos governadores, especialmente em São Paulo.

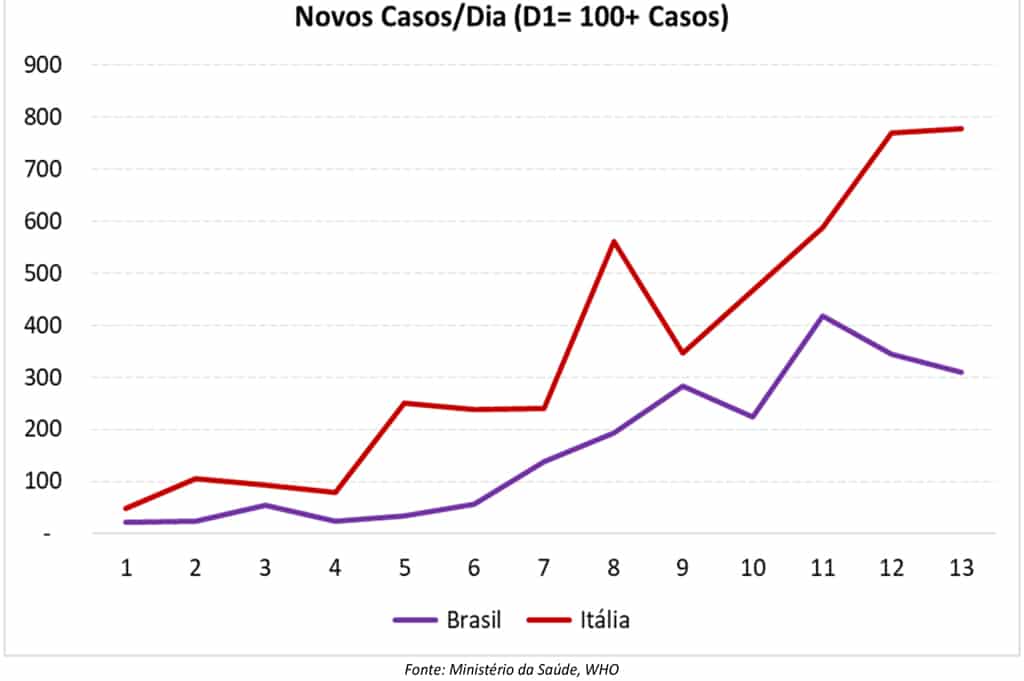

Juntando todos os fatores, parece-nos que o Brasil deve ter uma capacidade melhor de lidar com a situação atual. Com base nos dados até 24 de março de 2020, o gráfico abaixo demonstra que a velocidade de novos casos por dia no País está abaixo da velocidade observada na Itália. Além disso, analisamos também os dados dos EUA e o Brasil também está com uma taxa de propagação mais lenta que dos outros.

Apesar desses dados positivos, reforçamos nossa posição de que cada pessoa é responsável por tomar as medidas cabíveis para fazer a sua parte para conter a propagação do vírus. A grande preocupação de todos deve ser ajudar a “achatar a curva”, para que assim o nosso sistema de saúde tenha capacidade de lidar com os casos confirmados. Um ótimo artigo que explica o conceito pode ser encontrado neste link.

Voltando para a questão que colocamos no início do texto, quando pensamos no que pode influenciar o momento de inflexão dos mercados, parece-nos que os investidores vão prestar muita atenção em dois fatores: a curva de casos da Covid-19 no mundo e o impacto econômico do coronavírus na economia global e, consequentemente, no lucro das empresas.

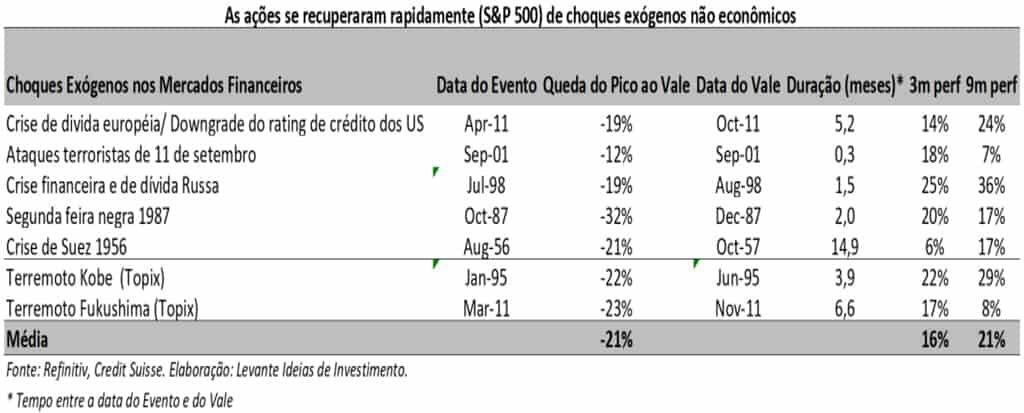

Quando vimos choques semelhantes relacionados à saúde no passado, eles foram normalmente seguidos por fortes recuperações no mercado de ações. Claramente, a situação atual é muito pior que a situação causada pelo SARS, mas, para Hong Kong, o impacto do SARS era grave na época (foi estimado que 25% da população seria infectada na época, com uma taxa de mortalidade de 11% – embora menos de 0,01% da população tenha de fato sido infectada). Em Hong Kong, naquele momento, a queda foi forte, mas compensada por uma rápida recuperação.

Observando outros choques recentes, encontramos mais evidências que apoiam essa visão. Podemos olhar para o terremoto de 2011 no Japão, quando a bolsa japonesa teve um desempenho negativo de 13% em relação a outros índices, mas que foi corrigido em seis meses, ou também para o terremoto de Kobe em 1994.

Também podemos ver que, quando sofremos choques exógenos não econômicos, o S&P 500 muitas vezes caiu drasticamente, mas depois se recuperou muito rapidamente. Podemos fazer um paralelo entre as bolsas americana e brasileira, dado que, historicamente, ambas têm uma correlação alta. Ademais, neste momento, vivemos uma pandemia global, onde a inflexão pode ser pensada em uma escala mundial, o que facilita ainda mais o paralelo.

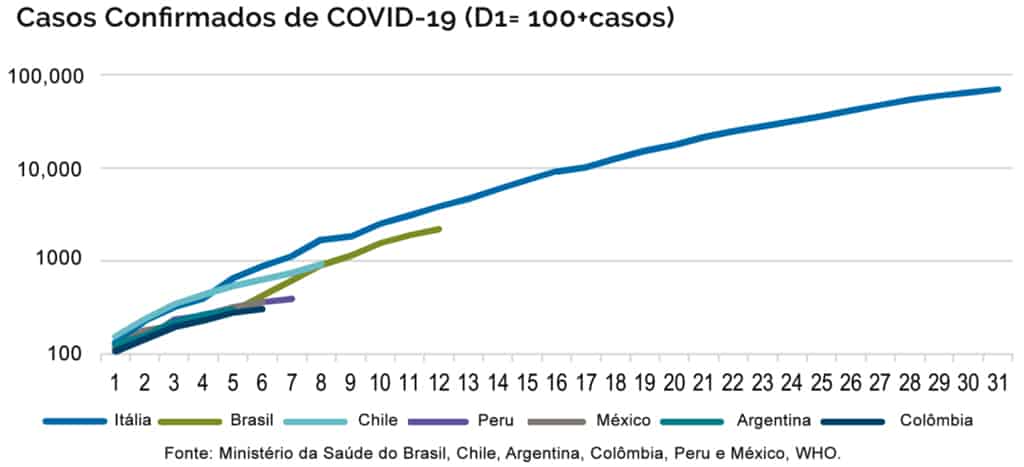

Posto que, historicamente, as bolsas se recuperam rapidamente, o importante no momento atual é entender o momento de inflexão da disseminação do vírus. Um gráfico que demonstra o avanço do vírus pode ser visto abaixo. Nele, observa-se o número de casos por país em escala logarítmica. Ele nos mostra que, conforme a curva vai achatando (tornando-se mais horizontal), o número de novos casos está caindo. Podemos observar que apenas China e Coreia do Sul estabilizaram os casos até o momento, indicando que o resto do mundo ainda tem um caminho razoavelmente longo a percorrer até que investidores possam pensar em uma melhoria das expectativas e das bolsas.

Por enquanto, parece-nos cedo para fazer previsões sobre o pico dos casos em âmbito global. No Brasil, nossas estimativas iniciais apontam para o pico no meio de abril. No entanto, ainda é cedo para afirmar isto com exatidão, devido à grande incerteza nas estatísticas de contabilização de casos, entre outros fatores.

O segundo fator ao qual precisamos ficar atentos é o impacto que a pandemia vai ter na economia e no lucro das empresas. Mesmo se o ponto de inflexão dos novos casos no Brasil – e mundo afora – chegar rápido, se o impacto na economia for muito profundo, a bolsa irá demorar mais para se recuperar.

Neste ponto, conforme destacamos no episódio 4 do Gabinete Anticaos, no dia 16 de março estava implícito no Ibovespa uma queda de 20 por cento no lucro das suas empresas, com o Índice acumulando, naquela data, uma queda de quase 40 por cento no ano. Por outro lado, nossa estimativa para o crescimento do PIB no nosso cenário base é de zero por cento em 2020. Com base no fechamento de ontem (24), a bolsa ainda cai cerca de 40 por cento no acumulado do ano, o que nos parece uma queda ainda exagerada, dado que, no nosso cenário base, esperamos que o lucro das empresas caia menos do que o implícito no mercado.

Conclusão

O cenário é fluido e a magnitude do impacto e a duração dos efeitos do coronavírus nas economias brasileira e global ainda são incertas, assim como a data em que irá ocorrer a inflexão na curva de novos casos.

Conforme comentamos anteriormente, nossa estimativa aponta que o pico da contaminação do coronavírus no Brasil deva acontecer em meados de abril, com uma curva de recuperação da economia em formato de “V”. Esperamos uma queda forte no PIB no segundo trimestre de 2020 devido à quarentena, com fechamento do comércio, mas uma recuperação deve ocorrer já no segundo semestre do ano.

Nosso cenário base, como dito acima, aponta crescimento zero no PIB em 2020; o desempenho da economia depende muito do tempo de paralisação/quarentena e da disseminação da Covid-19.

Historicamente, como demonstramos, os índices de ações recuperaram-se entre 15% e 20% três meses após as fortes quedas. Atualmente, estimamos que, quando a inflexão ocorrer, iremos observar uma volta no mercado, a qual acreditamos que possa acontecer, em nossa estimativa inicial, por volta de outubro.

Vamos ficar atentos aos acontecimentos, reavaliando diariamente nosso cenário. Caso haja alguma mudança, você, nosso leitor, ficará sabendo em primeira mão sobre ela e como agir.

Até breve,

Equipe Anticaos