Na coluna de hoje vou falar sobre a alta do Ibovespa, o que mudou no cenário macroeconômico para a volta do mercado de alta (touros) nas bolsas de valores e a minha visão de Ibovespa para o final de 2021.

O campeão voltou

Faz algum tempo que eu estava na arquibancada do Morumbi assistindo ao meu São Paulo Futebol Clube na Copa Libertadoras da América, depois de uma pressão no ataque ou um gol a torcida começava a gritar “o campeão voltou, o campeão voltou, o campeão voltou”.

Como vai demorar muito tempo para o meu time de coração voltar a ser campeão da América do Sul, irei falar sobre a recuperação do Ibovespa desde a forte queda de março.

Ibovespa: do céu ao inferno e de volta

O principal índice da bolsa de valores brasileira saiu do topo de 119.527 mil pontos em 23 de janeiro para o “fundo do poço” em 23 de março aos 63.569 pontos, uma queda 46,8 por cento em apenas dois meses. Todo mundo já sabe do pânico no mercado financeiro com a pandemia da Covid-19 e os impactos do isolamento social da quarentena nas economias.

O Ibovespa apresentou recuperação: alta de 10,25 por cento em abril e valorização de 8,57 por cento em maio. Entretanto, o que chamou mais a minha atenção foi o desempenho nos últimos 30 dias: alta de 19,1 por cento, dos quais 8,3 por cento apenas na primeira semana de junho aos 97 mil pontos (alta de mais de 10 mil pontos em uma semana). Mesmo assim, o Ibov ainda acumula perda de 18,2 por cento em 2020 (até 5 de junho).

O que aconteceu no mundo? O que explica esta alta?

A minha resposta para a alta recente do Ibovespa tem dois componentes principais: 1) enorme volume de dinheiro que os bancos centrais e governos pelo mundo injetaram na economia, com destaque para o “quase infinito” pacote do banco central dos Estados Unidos (FED) e; 2) reabertura da economia na Europa e Estados Unidos, com redução na curva de contaminação e mortes pela Covid-19, sem ainda uma segunda onda da pandemia.

Chuva de dinheiro vinda dos Bancos Centrais nos EUA e Europa

O Banco Central dos Estados Unidos (Federal Reserve/FED) abriu a sua “caixa de ferramentas” e disponibilizou uma quantidade de dinheiro sem precedentes na economia americana: 2,5 trilhões de dólares.

A atuação do FED tem foco na criação de linhas de crédito para compra títulos de crédito (dívida) de empresas e governos locais, bem como a expansão sem precedentes na compra de trilhões de dólares em títulos do Tesouro americano.

Ao contrário da crise 2008, quando a autoridade monetária demorou para fazer a expansão do seu balanço através do Quantitative Easing (QE), dessa vez a resposta foi rápida e a promessa de injeção de recursos foi muito grande. O balanço do FED cresceu para 7 trilhões de dólares, comparado a 4 trilhões no começo do ano, O balanço do FED pode chegar a 9 trilhões até o final de 2020, equivalente a 45 por cento do PIB americano.

“A inovação, a criatividade e o tamanho disso foi tão significativo e rápido que a credibilidade do FED é maior do que nunca”, diz Rick Rieder, diretor de investimentos de renda fixa global da BlackRock.

Além disso, o Banco Central Europeu (BCE) acabou de aprovar mais um pacote de estímulos à economia no valor de 600 bilhões de euros, o que eleva o total de compra de títulos para 1,35 trilhão de euros.

Praticamente todos os Governos do mundo estão aprovando pacotes de ajuda para estimular a economia: Congresso americano aprovou 1 trilhão de dólares, na Alemanha foi aprovado 130 bilhões de euros em gastos públicos e no Brasil o pacote de ajuda ultrapassou os 300 bilhões de reais.

Com isso o nível de aversão ao risco no mercado financeiro mundial diminuiu bastante, com brusca redução do nível de volatilidade da bolsa do Estados Unidos, melhora do risco Brasil e reabertura da economia

Índice do medo: VIX

O Índice VIX é uma medida popular da expectativa de volatilidade do mercado de ações implícita nas opções do índice S&P 500 nos Estados Unidos. Quanto mais alto forem os números do VIX, maior a volatilidade das ações e maior a incerteza global entre os investidores.

O índice VIX, que chegou a bater 80 pontos no auge da crise em março, está em trajetória de queda: de 37 pontos em 15 de maio para 24 pontos na primeira semana de junho. Está quase no nível normal de volatilidade do S&P500 por volta de 18 a 20 por cento ao ano.

Como reflexo, o S&P500 apresentou recuperação nos meses de abril e maio, com desvalorização acumulada de somente 1,1 por cento em 2020, ou seja, estamos quase no zero a zero (o campeão voltou…).

Risco Brasil

O grau de risco do Brasil é medido pelo Credit Default Swap (CDS) de cinco anos do Brasil, uma medida de risco que quantifica a probabilidade de o Governo brasileiro “dar calote” na dívida externa.

O CDS de 5 anos do Brasil chegou a ser negociado a 93 pontos em 21 de fevereiro (sexta-feira antes do Carnaval) deste ano, aumentou para 376 pontos em 19 de março, 366 pontos no final de abril, 285 pontos no final de maio e caiu para 224 pontos no final da primeira semana de junho, uma redução de 60 pontos base em apenas uma semana.

Acredito que a melhora da percepção de risco do Brasil tem a ver com dois fatores: i) diminuição na aversão ao risco global para mercados emergentes e; ii) melhora no ambiente político no acordo entre Executivo (Presidente) e o Legislativo (Centrão) representado pelo acordo pelo veto do reajuste dos servidores públicos até 2021, que iria piorar as contas públicas.

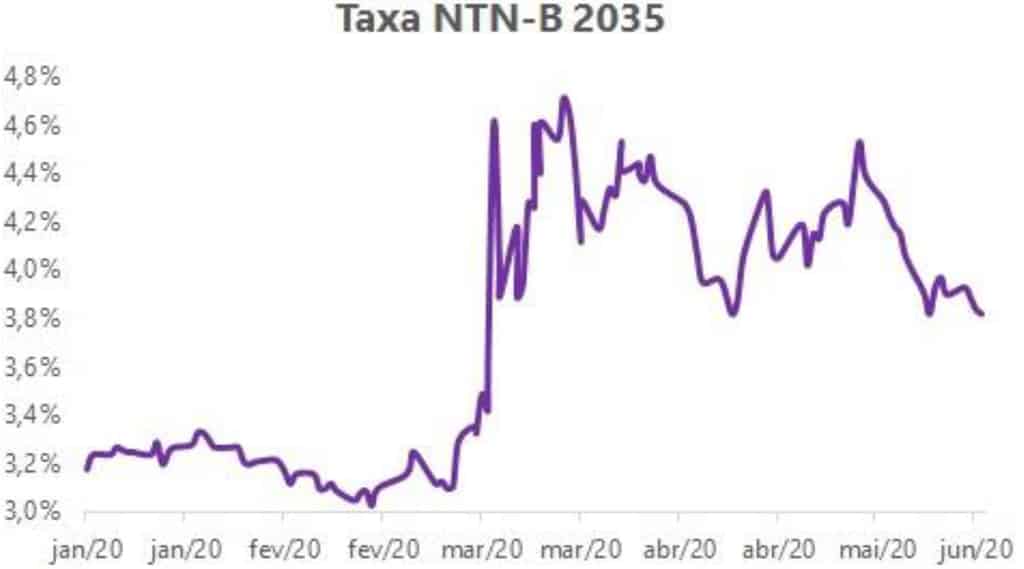

Curva de juros longa (IPCA+/NTN-B 2035)

Essa melhora no ambiente político doméstico pode ser percebida na taxa de juros futura, medida pelo título público IPCA+ (NTN-B) com vencimento em 2035. As taxas subiram de um patamar de 3 por cento ao ano mais inflação (IPCA) antes da crise no final de fevereiro para 4,7 por cento ao ano em março e recuaram novamente no começo de junho para 4 por cento ao ano acima da inflação.

Target para Ibovespa 2021

Agora tentarei aqui responder à pergunta que todos os meus leitores me fizeram nesta semana: “Eduardo, até quanto você acha que pode subir o Ibovespa?

Vou ligar a minha bola de cristal bem ao estilo “Mãe Dinah” e te dizer que a minha estimativa de preço de justo de Ibovespa no final de 2021. Afinal, o ano de 2020 será muito afetado pela pandemia do coronavírus, com queda projetada de 6 por cento no PIB e forte queda nos lucros das empresas para 2020. Dessa forma, faz muito mais sentido olhar para os lucros projetados e Ibovespa para 2021.

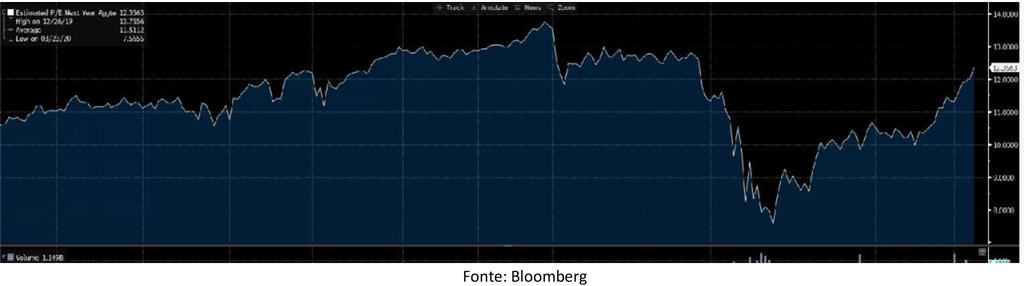

O Ibovespa tem média histórica de múltiplo preço/lucro (P/L) de 12,6 vezes, com desvio padrão de 1,6 vezes. O consenso atual de mercado aponta para um múltiplo preço/lucro 2021 de 12,3 vezes. Acredito que a projeção de lucros das empresas do Ibovespa em 2021 ainda será revisada para baixo pelas casas de análise de ações.

Múltiplo Preço/Lucro 2021

Premissas para Ibovespa: múltiplo preço/lucro e crescimento dos lucros das empresas

A minha premissa que considero otimista é a seguinte: múltiplo preço/lucro 2021 target de 16 vezes para o Ibovespa, ou seja, dois desvios padrão acima da média histórica.

Sendo conservador em relação ao lucro projetado das empresas do Ibovespa (sem Petro e Vale) em 2021, considero um crescimento de 6,0 por cento em relação ao lucro de 2019.

Pelas minhas contas, no nível atual de 96.400 pontos, o Ibovespa está sendo negociado a 13,3 vezes o múltiplo preço lucro de 2021.

Com base nas premissas acima a minha projeção de preço justo (target) de Ibovespa é de 115.000 pontos em dezembro de 2021, um potencial de valorização de 21,5 por cento em relação ao preço atual, o que considero atrativo.

Onde eu posso estar errado: riscos

No mercado doméstico o grande risco são as contas públicas, com aumento do déficit público e crescimento endividamento em relação ao PIB para 90 por cento.

O risco político diminuiu bastante com a baixa probabilidade de um processo de impeachment do presente Jair Bolsonaro tampouco a remota chance de saída do ministro da economia, Paulo Guedes.

O grande risco externo vem do aumento da tensão entre Estados Unidos e China, a chamada “nova guerra fria” com as tensões comerciais entre os países e a possibilidade de uma segunda de contaminação do coronavírus na Europa/EUA.

Ainda é cedo para ter certeza sobre a recuperação da economia brasileira no segundo semestre, mas a queda projetada de 6 por cento em 2020 me parece pessimista demais, assumindo uma recuperação lenta. Na minha visão, o pior fiou para trás nos meses de abril e maio, com as empresas reabrindo as suas operações em junho, com relaxamento do isolamento social (quarentena), ainda que os casos/mortes pela Covid-19 ainda não estejam em trajetória decrescente.

Por último, o lucro das empresas do Ibovespa em 2021 pode ser melhor do que o esperado a depender do ritmo da recuperação da economia.

Ibovespa a 100 mil pontos está logo ali

Como diria o apresentador Fernando Vanucci “os 100 mil pontos do Ibov estão logo ali”, uma brincadeira com apresentador que transtornado afirmou que a Copa do Mundo da África do Sul era logo ali, depois de o Brasil ser eliminado pela França na Copa de 2006.

O Ibovespa atual está apenas 5,7 por cento da marca dos 100 mil pontos e a 26 por cento do topo histórico do Ibovespa de 119.527 pontos em 23 de janeiro.

Partindo do princípio da recuperação da economia brasileira, da chuva de dinheiro nas economias mundiais e da volta ao normal na vida cotidiana, me parece que os 120 mil do Ibovespa podem ser atingidos antes do que esperamos.

Por ora, prefiro ser conservador e acompanhar o fundamento das empresas na Bolsa, mas eu continuo otimista com o mercado de ações do Brasil, ainda existem muitas empresas

Forte abraço,

Eduardo Guimarães