Na coluna de hoje, irei falar sobre os diferentes perfis de risco dos investidores pessoas física. Pretendo ir além da análise superficial do perfil de investidor (API), que é realizada pelas corretoras.

Afinal, acredito não ser possível definir um perfil de investidor com apenas sete perguntas de múltipla escolha. Tampouco o resultado deveria ser dividido em apenas três perfis: conservador, moderado e agressivo.

Pretendo mostrar quais são as perguntas corretas para definir o verdadeiro perfil de um investidor.

Perfil do investidor: três estereótipos

Acabei de responder ao questionário de perfil do investidor (suitability) da corretora de que sou cliente.

Foram 7 perguntas bem simplistas. Segue um exemplo:

“O que você prioriza na hora de investir?”

E apenas duas alternativas de resposta: “rentabilidade e diversificação ou segurança e tranquilidade.”

O resultado do meu perfil foi “agressivo”: “O investidor agressivo está associado a clientes que possuem total conhecimento e domínio do mercado. Este investidor busca retornos expressivos, suportando quaisquer riscos.”

Se, por outro lado, o meu perfil do investidor fosse conservador: “O perfil conservador possui segurança como ponto decisivo para suas aplicações. Em razão de sua baixa tolerância ao risco, busca retorno a longo prazo e produtos que objetivam a preservação do patrimônio.”

Reparem que os perfis de riscos agressivo e conservador parecem estar em dois extremos: o primeiro suporta quaisquer riscos e o segundo não tem nenhuma tolerância ao risco.

Na vida real, os investidores não são tão extremos assim; não são o chamado “Penha-Lapa”, extremos das marginais em São Paulo que ligam as zonas leste e oeste da cidade.

Nos perfis definidos pelas corretoras, o investidor conservador deveria investir somente em renda fixa (juros pós fixados em CDI). A própria caderneta de poupança é considerada (erradamente) como alternativa de investimento. Enquanto isso, do outro lado, o investidor agressivo deveria investir 100% do seu patrimônio em ativos de alto risco, tais como renda variável (Bolsa) e derivativos.

Carteira recomendada pelas corretoras

Geralmente, a carteira recomendada para investidores com perfil conservador não tem exposição à renda variável (ações) e tem grande parcela em renda fixa, especialmente juros pós-fixados (CDI). Por outro lado, a carteira do perfil agressivo não tem exposição à renda fixa, como crédito privado, por exemplo.

Fim da cultura do CDI

Com o fim da cultura do CDI, no cenário de baixa taxa de juros (Selic) por um longo período, o investidor precisará correr mais riscos para obter a mesma rentabilidade e analisar o rendimento de seus investimentos em termos reais, acima da inflação, e não mais em percentual do CDI.

Como definir o seu perfil de risco?

Na teoria moderna de finanças, existe uma lei básica: “Quanto maior o grau de incerteza, maior o risco, e maior o retorno esperado; e vice-versa.” Todo investidor deve escolher suas aplicações entre o menor risco possível e o maior retorno possível.

Na linguagem popular: “não existe almoço de graça” ou “sem esforço, sem benefício” (da expressão em inglês: no pain, no gain).

O primeiro passo para o investidor é definir qual rentabilidade real (acima da inflação) deseja buscar, sempre lembrando que: quanto maior for esse retorno, maior deverá ser o risco.

Assim como no caso dos perfis antagônicos definidos pelas corretoras, irei usar dois exemplos extremos de perfis de investidores.

O perfil conservador destina 100% dos recursos para a renda fixa, com investimento em títulos do Tesouro Direto indexados à inflação – o IPCA+ que atualmente está pagando por volta de 3% ao ano acima da inflação.

Por outro lado, o perfil agressivo tem 100% dos recursos aplicados em ações, com retorno esperado de 10% ao ano acima da inflação no longo prazo, desempenho comparável a média de retorno nos últimos 10 anos na bolsa dos EUA.

Aqui, estamos falando de um perfil de investidor no extremo oposto do outro: o conservador, com retorno anual de 3% acima da inflação, e o agressivo, com retorno de 10% ao ano acima da inflação.

A pergunta que o investidor deve responder é: qual o seu objetivo de rentabilidade anual acima da inflação? Quanto maior for essa meta de rentabilidade, maior deverá ser a tolerância ao risco.

Lista de perguntas para definir o seu perfil do investidor (ou de risco)

- A alegria de ganhar 10% com a alta de uma ação é menor do que a tristeza de perder 10%?

- Você fica olhando o preço das ações no home broker a todo momento?

- A queda no preço das ações tira o seu sono à noite?

- O seu horizonte de investimento é definido em dias ou em meses?

- Você analisa o retorno de seus investimentos mensalmente?

- Você se incomoda muito se o rendimento mensal da carteira for negativo?

- Você não sabe o nível de risco do investimento em determinada ação ou fundo de ações?

Se você respondeu sim para quase todas as perguntas acima, você tem pouca tolerância ao risco e deveria investir somente cerca de 5% a 10% em renda variável.

Dessa forma, a sua carteira de investimentos, conforme o exemplo acima (com apenas duas classes de ativos), deveria ser composta por 90% em Tesouro Direto IPCA+ e 10% em Ibovespa, provavelmente investindo em um fundo ETF com baixa taxa de administração.

Portanto, a média ponderada do retorno da carteira (90% x 3% + 10% x 10%) é 3,7% ao ano acima da inflação.

Como construir o seu portfólio de investimentos

Eu gosto muito do livro The Safe Investor, de Tim McCarthy, que utiliza um modelo de três bolsos para investimentos: reserva de curto prazo (emergência), aposentadoria e negociações de maior risco (trading) com prazo variáveis. Eu utilizo muito esse modelo de bolsos (caixas) para fazer a alocação de uma carteira de investimentos por classe de ativos.

Assim como no futebol, sua carteira de investimentos tem três setores bem definidos: defesa (reserva de emergência), meio de campo (tesouro direto, fundos multimercado) e ataque, o qual utiliza a renda variável (fundos imobiliários e ações na Bolsa).

A reserva de emergência geralmente é definida em termos absolutos (ex: R$ 20 mil) ou equivalente a 6 meses de salário ou despesas fixas. A reserva de liquidez deve ser investida, preferencialmente, em ativos sem risco e com liquidez (pelo menos D+1) – o ideal é o Tesouro Direto Selic.

No atual nível de taxa de juros (Selic) de 4,5% ao ano (projeção para dez/19), o retorno líquido (imposto de renda e taxas) é de apenas 0,1% acima da inflação projetada de 3,5% ao ano, ou seja, essa reserva “custa caro” em termos de rendimento em longo prazo.

Uma vez definido o patamar da reserva de emergência, é preciso definir o apetite pelos ativos de maior risco: fundos imobiliários e ações na bolsa, com percentual da carteira total.

Por último, é escalado o meio de campo da carteira de investimentos, composto pelos títulos públicos do Tesouro Direto, tanto atrelados à inflação (IPCA+) quanto pré-fixados, e os fundos multimercado, que podem investir em diversas classes de ativos.

Perfil moderado de carteira de investimentos

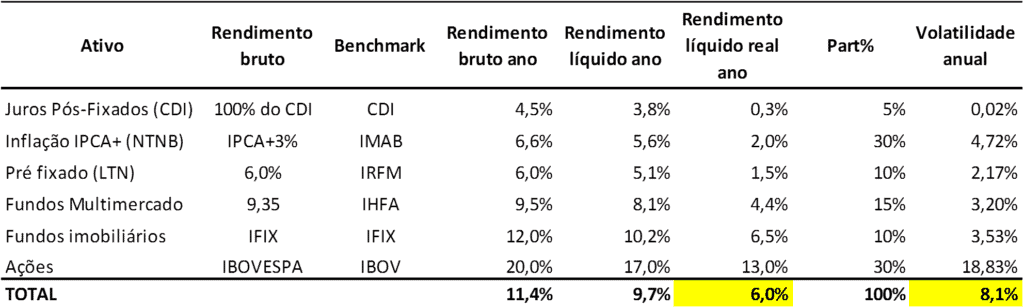

Para finalizar, apresento uma sugestão de carteira de investimentos dividido em seis classes de ativos com os seus respectivos índices de referência (benchmark).

A escalação é a seguinte (em termos de participação do patrimônio total, começando do ativo de menor para o de maior risco): 1) juros pós-fixados (CDI) com 5%; 2) inflação (IPCA) com 30%; 3) pré-fixado com 10%; 4) fundos multimercado com 15%; 5) fundos imobiliários com 10%; e 6) renda variável (ações) com 30%.

A média ponderada do retorno bruto esperado da carteira é de 11,4%, com rendimento real (acima da inflação) de 6,0% ao ano. O risco medido pela volatilidade anual dos ativos ponderado pela participação é de 8,1% ao ano.

Irei abordar o tema volatilidade das classes de ativos na próxima coluna.

Como aplicar na prática

O segredo para incluir um portfólio no seu patrimônio é fazer um balanceamento de ativo.

É exatamente este o papel do Carteira Levante. A proposta da série de investimento da Levante é usar ações, fundos imobiliários, títulos públicos, fundos de investimentos e outros produtos financeiros para potencializar ao máximo o poder de multiplicação de seu capital, sem que haja a necessidade de correr riscos desnecessário.

Está interessado?

Então, aproveite o Blackout Levante, campanha especial da Levante para incentivar as pessoas a trocar os gastos bobos da Black Friday por um investimento de qualidade.

Até a meia-noite deste domingo, todas as séries de investimento da Levante estão com 40 por cento de desconto. Aproveite.

Atenciosamente,

Eduardo Guimarães