Se existe algum lado positivo na maior crise econômica (2015-2016) que o Brasil já enfrentou em sua história, é o recrudescimento de núcleos de estudos e pesquisas, institutos e think tanks com a temática de transparência das contas públicas, de macroeconomia e de responsabilidade fiscal.

Após a tragédia da Nova Matriz Econômica, parece que grande parte dos economistas brasileiros, e também dos interessados no tema, percebeu a importância da presença de certas responsabilidades com o gasto público – ainda mais em um país que já não vive o boom demográfico, mas optou por um modelo de Estado de bem-estar social.

À exceção da ala heterodoxa – cujos expoentes, alguns, mesmo responsáveis pela crise, pasmem todos nós, não reconhecem tal culpa – da Unicamp e derivados, até mesmo alas economicamente mais à esquerda reconhecem a necessidade do tripé macroeconômico brasileiro, do renomado economista Armínio Fraga, para nossa política econômica.

Nesse contexto, desde o impeachment de Dilma Rousseff e a ascensão de seu vice, Michel Temer, à Presidência (2016), o Brasil vem remediando o descontrole fiscal – um dos pilares do tripé e principal estopim da crise – com uma política fortemente contracionista. Em concomitância às políticas econômicas de ajuste fiscal, órgãos voltaram à tona (ou foram criados) como coadjuvantes deste processo, por meio de projeções independentes e análises de conjuntura econômica. Para além da discussão acadêmica envolvendo os estudos, as iniciativas também são essenciais para reforçar o accountability do governo, tão importante para o sucesso de países desenvolvidos.

São exemplos, entre outros: o Instituto Fiscal Independente (IFI), do Senado; a Diretoria de Estudos e Políticas Macroeconômicas (Dimac), do Ipea; e o Instituto Brasileiro de Economia (IBRE), da FGV. A credibilidade dos institutos acima é incontestável, e o conteúdo produzido por eles sempre traz diagnósticos macroeconômicos precisos. Dessa maneira, na coluna de hoje, vou passar pelos principais pontos da última Carta de Conjuntura (trimestral), do Dimac, e do último Relatório de Acompanhamento Fiscal (semestral), do IFI, com o intuito de atualizar o nosso cenário macro atual.

Crescimento mais robusto à vista, meta folgada

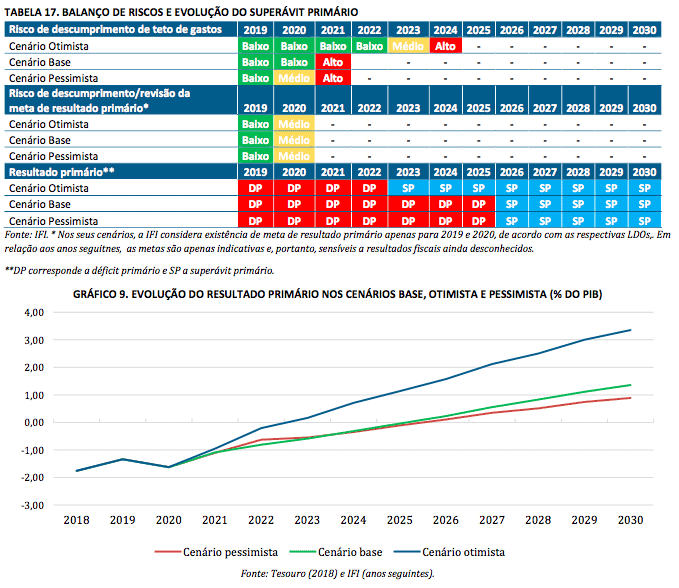

O Relatório de Acompanhamento Fiscal divulgado em novembro deste ano carrega um viés positivo para a economia brasileira nos próximos anos, mas sem deixar de alertar aos riscos fiscais presentes no curto e médio prazo.

Os principais argumentos que levaram o instituto a adotar projeções econômicas mais positivas para o curto prazo são: inflação fortemente sob controle, juros (nominais e reais) mais baixos que o esperado e um resultado primário do setor público acima das expectativas (est. déficit de R$ 95,8 bilhões; meta de R$ 139,0 bi). Isso acarreta uma estabilização da dívida pública de maneira mais célere do que o previsto no último relatório (mai/19) e possibilita um crescimento econômico mais acelerado, muito em função do avanço do consumo privado e da Formação Bruta de Capital Fixo (FBCF).

De acordo com o IFI, o cenário base para 2020 indica crescimento de 2,2% em 2020 e 2,5% nos dois anos seguintes. Do mesmo modo, a dívida pública deve atingir seu pico em 2024, representando 80,7% (vs. estimativa de 85,5% do PIB em 2025, nas projeções feitas em maio de 2019), e convergir para baixo até 2030, atingindo 75,5% do PIB.

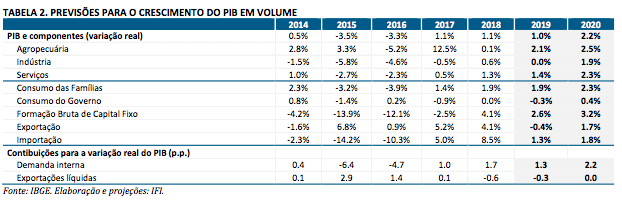

O crescimento acima de 2 p.p. do PIB no ano que vem se sustenta principalmente pela expectativa de aumento de bens de capital (bens usados para produzir outros bens) de empresas, indicando um crescimento na capacidade de produção dos setores da economia, e de consumo das famílias. Confira na tabela abaixo a contribuição de cada um dos setores para o crescimento econômico, ressaltando, em 2019 e 2020, a FBCF (2,6% e 3,2%, respectivamente) e o consumo das famílias (1,9% e 2,3%).

Como observaremos mais adiante, o crescimento será basicamente impulsionado pela demanda interna, já que as expectativas para 2020 sobre as exportações líquidas (demanda externa) giram em torno de 0,0 p.p. em decorrência da desaceleração da economia global.

Ainda assim, mesmo com a aceleração da economia no ano que vem, o Brasil ainda apresenta altos níveis de ociosidade e, logo, não deve haver nenhum tipo de pressão inflacionária no curto prazo. Ainda segundo o IFI, estima-se que o hiato do produto brasileiro está na casa dos -3,0%, indicando que a oferta agregada ainda está muito acima da demanda agregada e que temos uma boa margem para reaquecimento da economia sem que existam pressões inflacionárias.

Neste cenário, a taxa de juros e a inflação devem continuar em patamares baixos até, pelo menos, 2022 – quando o instituto calcula que o hiato do produto voltará à neutralidade e o ciclo de política monetária expansionista se findará, dando espaço para um novo momento de aumento de juros a partir de 2023 até 2030 (est. ~7,0%).

Problema fiscal ainda preocupa

Por outro lado, porém, o cumprimento da meta fiscal em 2019 se deve muito às receitas extraordinárias do governo no ano e ao corte feroz nas despesas discricionárias. Desse modo, a evolução dos gastos obrigatórios do governo ainda preocupa, principalmente para 2021 em diante. O problema ainda se encontra nas despesas com Previdência e pessoal, que continuam a crescer acima da média de gastos do governo. Ademais, é improvável que o aumento de receitas ocorrido nesse ano seja recorrente até 2030.

O governo, hoje, ainda consegue manter a despesa total em retração (-1,1%) por conta dos contingenciamentos e cortes de gastos discricionários (queda de 17,3%, em 2019, dessa classe em comparação com o mesmo período do ano anterior). Essa realidade, contudo, não é sustentável dada a trajetória das despesas obrigatórias (+0,3% 9m19). Daí a importância da aprovação da reforma da Previdência no início do governo Bolsonaro, ganhando mais tempo para efetuar outras reformas fiscais – como as enviadas recentemente pela equipe econômica – que corrijam a trajetória de gastos do Estado brasileiro.

Este é o grande desafio para os próximos anos. Apesar da projeção de melhora do resultado primário (cenário base de superávit em 2026), o teto de gastos está ameaçado para 2021 – e não 2022, como previa o relatório fiscal do IFI de maio de 2019 –, já que a inflação está menor que o previsto e o teto é corrigido de acordo com o IPCA acumulado em doze meses. Flexibilizar o teto, no sentido de afrouxá-lo, não parece ser uma boa saída – dado o recente histórico de desconfiança da população e empresariado com o descontrole das contas públicas. Por outro lado, as melhorias propostas nas PECs (Emergência Fiscal e pacto federativo) podem ajustar os gatilhos para que eles sejam acionados e evitem que o teto de gastos seja descumprido já em 2021. De qualquer forma, os gastos obrigatórios vão, cada vez mais, sufocando os gastos discricionários e colocando o governo em risco de shutdown. Abaixo, pode-se observar as estimativas do IFI, tanto para o teto quanto para o resultado primário do governo, para os próximos anos.

Os riscos que vêm de fora

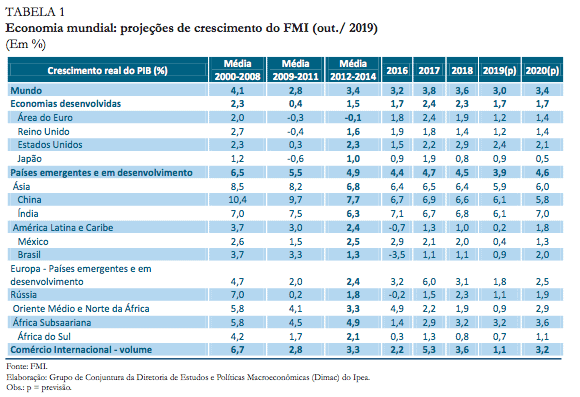

Como mencionado, o cenário econômico mundial apresenta incertezas, as quais levaram à diminuição do ritmo de crescimento da economia durante os últimos meses, ameaçando entrar em recessão. A sessão de economia mundial da Carta de Conjuntura do Ipea destaca os fatores que contribuem para a instabilidade econômica em escala global: a guerra comercial entre os EUA e a China tem grande peso, mas, além dela, também pode-se contar com a novela do Brexit, a crise política na Itália, os ataques a plantas de petróleo na Arábia Saudita e o conflito com o Irã.

Para além de fatores geopolíticos, o paper destaca que os esforços econômicos (principalmente monetários) já vão perdendo sua eficiência no combate à desaceleração da oferta – em função da redução do crescimento da produtividade – e demanda – pelo efeito da demografia sobre a poupança global – agregadas. Assim, o crescimento mundial em 2019 deve ser o menor da década.

Para além destes dois fatores, contribui para o resultado tímido neste ano também: barreiras ao comércio internacional e fatores específicos de alguns países emergentes, que vêm afetando as condições macroeconômicas de alguns países. A tabela abaixo – feita pelo FMI – reúne os principais resultados e projeções do crescimento global.

O Brasil tem condições, dado o momento econômico, de se descolar desta situação – mas precisa acelerar o crescimento nos próximos anos para não sofrer com uma eventual recessão em escala global.

Um trabalho de respeito

Tentei trazer um pouco dos dois relatórios – que são bem mais extensos e detalhados – para reforçar o novo momento de política econômica que eclodiu no Brasil após a crise. Apesar de a economia ser inevitavelmente cíclica, saber das responsabilidades na condução da política econômica de um país com as dimensões do Brasil é essencial para que haja oportunidades de o Estado prosperar em todas as outras áreas. Com certeza, o trabalho desenvolvido pelos institutos acima analisados contribui para este futuro.