")

Quando tomamos uma determinada decisão ou fazemos qualquer tipo de escolha, devemos sempre nos questionar sobre a fonte e os fatos que nos fizeram tomar tal decisão.

Devemos, também, olhar os períodos e mensurar os resultados, comparando o objetivo alcançado com o objetivo previsto.

A única forma possível de medir sucesso nas escolhas é analisar o maior número de informação possível e decidir, por fim, qual escolher.

Muitas vezes, temos que olhar períodos de referência longos, ainda que o objetivo seja de prazo inferior ao da base analisada.

Por exemplo, ao escolhermos uma escola para nosso filho, queremos que este evolua no próximo bimestre. Para isso, nos baseamos no histórico daquela escola.

Ao escolhermos um fundo de investimento, uma ação, renda fixa ou renda variável, queremos, também, ter ganhos no próximo bimestre — muitas vezes, já no próximo dia —, e, para tanto, olhamos a performance histórica.

Quando olhamos as projeções econômicas, fazemos o mesmo. E como já falamos em outras oportunidades, a inflação sempre frustrou.

Estamos em um ponto do mercado que, mais do que nunca, ficou evidente a falta de fidúcia na autoridade monetária, não apenas brasileira, mas também americana.

O famoso: “A inflação tende a arrefecer”; “A Selic atinge um pico em 12,75%”; “podemos subir juros sem gerar desemprego”.

Não vou citar nomes aqui, mas, para aqueles que acompanham nosso Morning Call — pelo menos desde janeiro deste ano —, é de conhecimento que não temos poupado críticas a esses tipos de projeções.

Críticas especialmente àqueles que têm a disposição melhor equipe técnica, melhor instrumental e melhor base de dados para projetar cenários. Claro, estamos falando dos bancos centrais e do consenso.

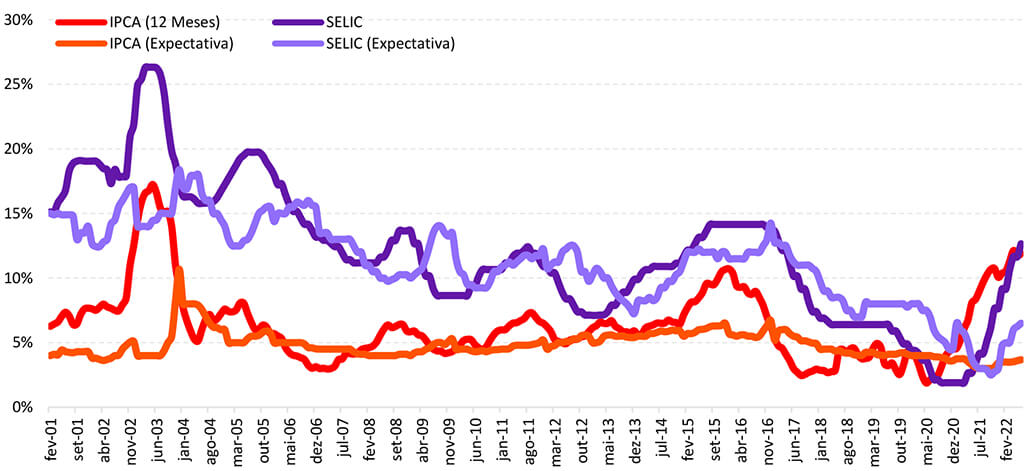

Exemplifico: no último ano, as projeções do mercado eram de que a inflação terminaria acumulada em 3,32%, enquanto a Selic permaneceria no patamar de 3,25% a.a. Já sabemos que ambas as estimativas foram equivocadas.

O IPCA registrou 10,06% no ano. O que aconteceu com a taxa de juros não foi diferente. Tão rápida quanto havia chegado aos 2%, voltou aos 9,25%.

2021 já é passado. Em 2022, já ouso dizer que 14% sequer me espanta.

Obviamente, as expectativas não representaram a realidade. Esse é um fenômeno comum.

O último ano foi escolhido ao acaso, mas o mesmo exercício pode ser feito em qualquer outro momento. Garanto a você: o resultado será o mesmo. Confira:

Isso remete à máxima “dart-throwing chimps”. A expressão é uma alusão ao estudo de Philip Tetlock, professor de psicologia da UPenn (Universidade da Pensilvânia) e membro do seleto grupo da IVY League.

Nesse estudo, o autor chega à conclusão de que certos especialistas são incapazes de prever o futuro.

Podemos associar isso à seguinte ideia: “macacos atirando dardos ao acaso são mais precisos em projeções” (apesar de Tetlock não gostar dessa comparação).

Então, resta a dúvida: o que justificaria o bom desempenho de alguns investidores, analistas, fundos etc. e o mau desempenho de outros? O puro acaso? Logicamente, não.

O mesmo autor, posteriormente, publicou o livro “Superprevisões”, no qual ele demonstra como indivíduos que projetam o futuro pautado em estratégias, adaptação e sem se apegar aos próprios dogmas são capazes de chegar a resultados mais precisos e com frequência.

Para mim, que nunca tive o objetivo de ser o mais esperto da sala — aliás, sempre que isso acontecia, mudava de sala — essa adaptabilidade e adoção de estratégias mensuráveis sempre trouxe ganhos para os times que joguei.

O mercado é mais do que um simples movimento de manada. As análises devem ser feitas sobre estratégias bem definidas, não sobre suposições gerais. É dessa forma que um investidor consegue se destacar frente aos demais

Em relação à adaptação, vamos pegar a performance média dos fundos de ações este ano. O resultado é de -8,43% (levantamos 1230 fundos). Quando olhamos para aqueles que usam a estratégia Long and Short, por exemplo, o quadro muda. Temos desempenho médio positivo de 57% (apenas 100 fundos da amostra utilizam essa estratégia).

Queremos desqualificar os demais? De forma alguma. O que pretendemos, neste domingo, é deixar claro que se pautar no consenso não é suficiente e usar a estratégia certa em ações é importante.

Como diria, Ronald Coase, Nobel de Economia em 1991, “Os dados não podem falar por si mesmos; cabe a você dar uma voz.”

Essa capacidade de dar voz aos dados é, no fim das contas, o que diferencia aqueles que conseguirão se destacar no mercado daqueles que estão à mercê da fortuna.

Nesta semana, abrimos aqui na Levante o Programa T.A.P. – Trade de Alta Precisão.

É a minha mais nova estratégia focada em operações de Long & Short – que, como você viu, são ideias para cenários como o atual.

Convido você a conhecer mais sobre ela clicando aqui.

Abraços e bom domingo,

Enrico Cozzolino