-min")

Olá, investidores.

Tudo bem?

No Gabinete Anticaos de hoje, falaremos sobre o fluxo de recursos no mercado doméstico para a Bolsa de Valores no Brasil em 2020, levando em consideração, para isso, os efeitos da pandemia do novo coronavírus e a queda acumulada do Ibovespa de 31,7 por cento (até 20 de abril).

Acreditamos que o fluxo positivo de recursos para investimentos em ações no mercado local está apenas começando, podendo crescer bastante em 2020, com potencial de mudar o patamar do volume negociado na Bovespa.

A queda da taxa de juros básica da economia (Selic) é o principal catalisador para o aumento do fluxo de recursos em investimentos em ações no Brasil.

Por ora, não estamos analisando o fluxo dos investidores estrangeiro, que, em 2020, está bastante negativo por conta do aumento do nível de aversão ao risco.

Fim da cultura do CDI

Falar sobre “o fim da cultura do CDI” significa basicamente dizer que o dinheiro aplicado no banco em juros pós-fixados (CDI) agora rende muito menos do que antes.

A taxa de juros no Brasil está no nível mais baixo já registrado: 3,75 por cento ao ano. Alguns economistas de bancos já projetam mais um corte de 0,50 por cento na taxa Selic, a qual iria para 3,25 por cento ao ano (0,266 por cento ao mês), nos dias 7 e 8 de maio.

O brasileiro ficou acostumado com o “número mágico” de 1 por cento ao mês de rendimento da renda fixa (aluguel). Como a taxa de juros era alta, o rendimento também era alto e tinha baixo risco. Era um mundo “mágico”: alta liquidez, rendimento alto e baixo risco.

Agora, o investidor brasileiro está começando a pensar no retorno do seu portfólio de investimentos em termos absolutos ou em termos reais (descontada a inflação).

Com o fim da cultura do CDI, para se chegar ao mesmo rendimento de antes, será necessário correr mais risco. Em resumo: aumentar exposição a ativos de maior risco. Neste cenário, é fundamental aprender a investir em ações.

Importante ressaltar que a nossa recomendação é que o investidor aumente gradualmente sua exposição ao mercado de renda variável – sempre, é claro, seguindo seu perfil de risco. Frisamos que o investidor não deve ter, sob nenhuma hipótese, 100 por cento do seu patrimônio investido em ações.

Fluxo de recursos no mercado doméstico

Primeiramente, vamos analisar alguns dados considerados termômetros importantes para medir o aumento do interesse dos investidores em relação à Bolsa de Valores: 1) volume médio negociado diário; 2) quantidade de investidores ativos na B3; 3) alocação em renda variável; 4) fluxo de investidores estrangeiros; e 5) risco-país.

Volume médio negociado diário na B3

O volume médio diário negociado (ADTV) do Ibovespa aumentou para R$ 28,9 bilhões no primeiro trimestre de 2020, crescimento de 73 por cento em relação ao primeiro trimestre de 2019 e aumento de 67 por cento em relação ao volume médio de 2019 (R$ 17,3 bilhões). O volume médio negociado diário foi de R$ 34,2 bilhões em março deste ano, crescimento de 111% em relação a março de 2019.

Esse crescimento expressivo ocorreu mesmo com o desempenho bastante negativo do Ibovespa em 2020, com queda de 30% em março.

Quantidade de investidores ativos na B3

Segundo dados da B3, a quantidade total de investidores ativos na Bolsa atingiu 2.272.173 pessoas físicas (CPFs) em março de 2020, o que representa um forte crescimento de 125,5% em relação a março de 2019. Ademais, houve um aumento de cerca de 300 mil investidores apenas em março – mesmo com, como já citado acima, a forte queda do Ibovespa.

Apesar do crescimento, a participação dos investidores brasileiros na renda variável ainda é muito baixa: pouco menos de 1% da população, número muito inferior ao de países como Colômbia e Chile e que fica na média de outros países emergentes.

Acreditamos que o total de investidores na Bolsa poderá atingir cerca de 5 milhões de pessoas físicas no fim de 2021, mais que o dobro da quantidade atual e equivalente a quase 2,5% da população brasileira.

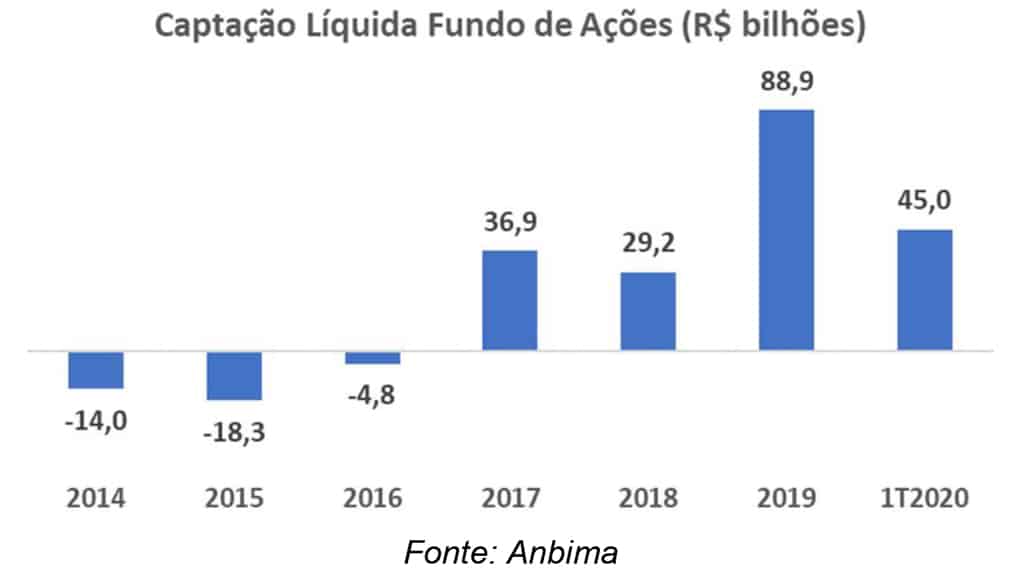

Captação líquida em Fundos de Investimento em Ações (Anbima)

Segundo dados da Anbima, os Fundos de Ações tiveram captação líquida recorde no primeiro trimestre de 2020: R$ 45 bilhões. Deste valor, R$ 8,3 bilhões foram captados somente no mês de março. O ano de 2019 teve captação líquida de R$ 88,9 bilhões (captação de R$ 29,2 bilhões em 2018 e R$ 36,9 bilhões em 2017).

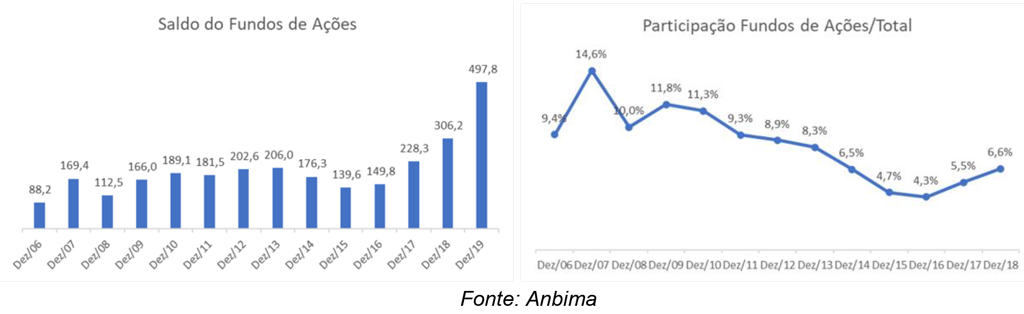

O saldo dos Fundos de Investimento em Ações era de R$ 355,2 bilhões em março de 2020 e representava apenas 6,8% do total da indústria de Fundos de Investimento no Brasil, frente a 7,9% em dezembro de 2019 e 6,6% em dezembro de 2018.

A participação dos Fundos de Ações em relação ao total de Fundos ficou por volta de 10% entre os anos de 2007 e 2012. Antes da crise de 2008, a participação das ações chegou a 14,6% do total em dezembro de 2007. Historicamente, a média dessa participação é de 8,6% desde 2006.

Acreditamos que a participação dos Fundos de Ações poderá voltar ao nível de 10% do total de Fundos de Investimento em 2020.

Fluxo de recursos para a Bolsa

O fluxo de recursos para o mercado de ações tem dois componentes: o doméstico e o estrangeiro. No texto de hoje, como explicitado no início, focaremos o fluxo do mercado local (doméstico).

O fluxo doméstico pode ser decomposto em duas partes: captação líquida dos Fundos de Investimento em Ações, principalmente no varejo pessoas físicas, e aumento da alocação em ações dos Fundos de Pensão.

Neste ponto, estamos sendo conservadores, pois não estamos considerando o fluxo de recursos dos Fundos Multimercados, que também podem aumentar a alocação em ações.

Ao fazer uma conta rápida, estimamos que o aumento do fluxo de investimento em ações no mercado local possa chegar a R$ 206 bilhões em 2020.

Captação líquida dos fundos de ações

Aqui, falaremos sobre a primeira parte do fluxo doméstico: a captação líquida dos Fundos de Investimento em Ações. Assumimos que os Fundos de Investimento em Ações passarão a representar 10% do total dos recursos investidos em Fundos de Investimento, com captação líquida de R$ 168 bilhões de reais (base de março de 20), o que representa uma captação líquida média de R$ 14 bilhões por mês em 2020 (R$ 7,4 bilhões em 2019).

Dessa forma o saldo dos recursos investidos em Fundos de Ações pode atingir cerca de R$ 523,2 bilhões no fim de 2020, o que equivale a 10% do total da indústria de fundos – levando em consideração valores de março de 2020 (R$ 5,231 trilhões).

Importante ressaltar que, apesar do crescimento da captação líquida dos Fundos de Ações, o saldo ainda é baixo: R$ 355,2 bilhões em março de 2020. Para se ter uma noção, o saldo dos recursos aplicados na caderneta de poupança era R$ 849 bilhões no mesmo período. Isso significa mais do que o dobro do montante investido nos Fundos de Ações.

Fundos de Pensão

Aqui, falaremos sobre a segunda parte: os Fundos de Pensão. Assumimos que haverá um aumento de cerca de R$ 38 bilhões em alocação em ações (conforme abaixo). Os Fundos de Pensão devem, com o objetivo de obterem melhores rendimentos em suas carteiras de investimento, aumentar suas exposições ao risco no mercado doméstico.

O total de ativos sob gestão dos Fundos de Pensão era de R$ 926,2 bilhões em outubro de 2019, último dado disponível da Associação Brasileira das Entidades Fechadas de Previdência Complementar (ABRAPP). Esses fundos têm somente 6% do patrimônio sob gestão investido em ações.

Esse montante poderá aumentar, em 2020, para uma faixa de pelo menos 10% do total. Portanto, o aumento da alocação de mais 4 pontos percentuais representaria cerca de R$ 38,25 bilhões adicionais investidos em Fundos de Ações.

Os três maiores Fundos de Pensão do Brasil têm um total de R$ 367,6 bilhões de recursos sob gestão: Previ (R$ 208 bilhões), Petros (R$ 88,6 bilhões) e Funcef (R$ 71 bilhões). Um aumento de alocação de 10% em ações teria um impacto de R$ 36,8 bilhões no mercado acionário.

No fim das contas, estamos falando do direcionamento de um enorme fluxo de recursos em circulação no mercado local para a Bolsa de Valores por parte de Fundos de Pensão, administradores de recursos e investidores pessoa física.

Conclusão

Acreditamos que a taxa de juros (Selic) estruturalmente baixa veio para ficar (trazendo consigo o fim da cultura do CDI). Dentre todas as razões para isso, destacam-se o controle sobre a inflação e o bom estoque de reservas cambiais do Banco Central (BC).

Independentemente do impacto do novo coronavírus na economia em 2020, o qual ainda é incerto, pois não sabemos quando a quarentena terminará nem como será a retomada da economia, o fluxo de recursos para investimentos de maior risco, como, por exemplo, ações, deverá aumentar, neste ano, em pelo menos R$ 200 bilhões – conforme mostrado acima.

Por fim, mais para o fim do ano, o mercado de capitais brasileiro deverá retomar atividade, com mais ofertas de ações (IPOs e follow-ons). Ao mesmo tempo, esperamos que o percentual da população brasileira que investe em ações continue a crescer, podendo chegar a um patamar de 2% a 3% do total.

Até a próxima,

Equipe Gabinete Anticaos