Olá, investidores.

Tudo bem?

No Gabinete Anticaos desta sexta-feira (17), falaremos sobre frequência de retornos e as lições que o coronavírus pode (e deve) trazer a todos. A maior parte delas é destinada principalmente – mas não só – aos “marinheiros de primeira viagem”, àqueles que decidiram investir recentemente seu patrimônio em ativos de renda variável e foram os mais machucados pelas recentes quedas. Certamente, a dor deles é bem maior, visto que não chegaram a tempo de acumular a “gordura” necessária proveniente dos últimos anos de bull market da bolsa brasileira.

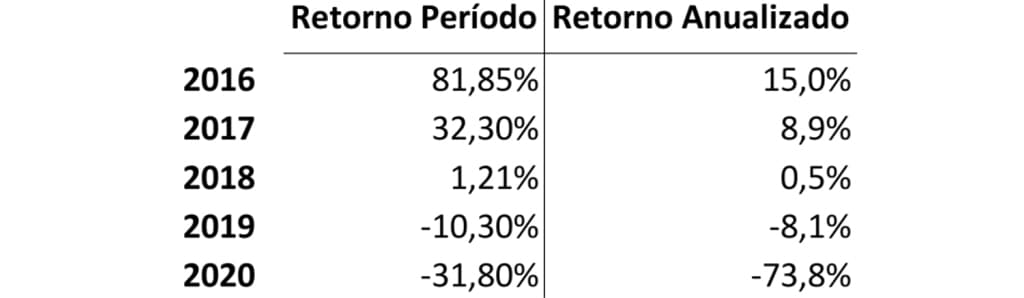

Em primeiro lugar, esperamos que, após a leitura dos 26 episódios da nossa série, já tenha ficado evidente que o investimento em ações possui caráter de longo prazo, dado que as chances de se obter retornos médios maiores e mais consistentes são superiores em alocações que visão prazos mais longos em relação ao investimento voltado ao curto prazo. A tabela abaixo reforça nossa convicção; ela demonstra o retorno anualizado no Ibovespa para quem iniciou investimento no Índice no primeiro dia de cada ano desde 2016 e manteve os aportes realizados até 15 de abril deste ano:

Quem surfou toda a onda dos últimos 5 anos ainda está com um retorno anualizado bastante positivo, de 15%. Já quem começou a investir em 2020, está com retorno anualizado negativo (-73,8%). Neste ano, boa parte do retorno negativo advém do desastroso mês de março, quando o Ibovespa recuou 29,9%.

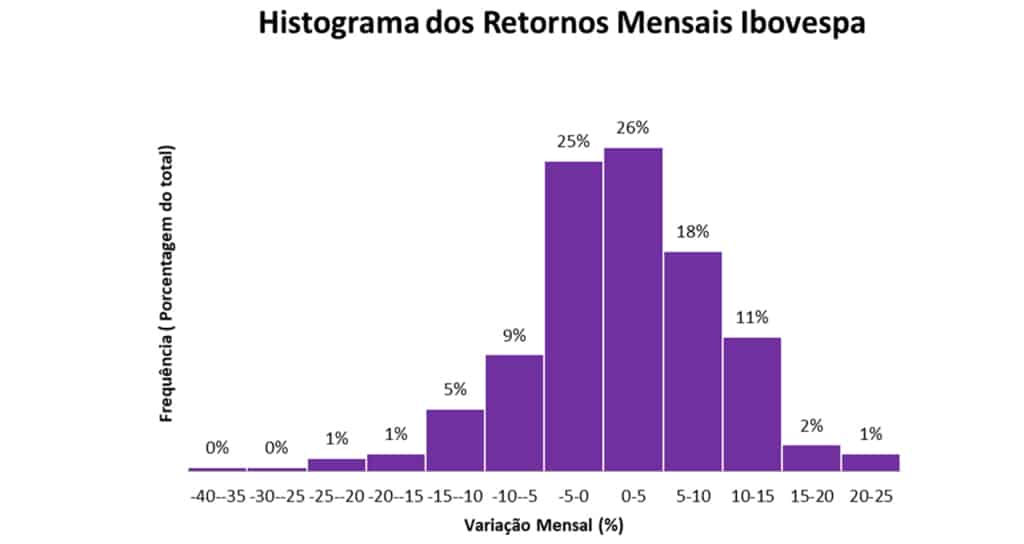

A grande pergunta é a seguinte: quão comum é obter um retorno negativo desta magnitude? Ou seja, qual é a frequência em que isso ocorre? Vamos responder a esta pergunta por meio do Histograma dos Retornos Mensais do Ibovespa desde 1997. Parece complicado? Vamos explicar melhor essa questão.

Um histograma consiste em um gráfico de colunas, as quais representam a distribuição da frequência da ocorrência de determinado comportamento da variável sob análise ao longo do tempo, separado em algumas faixas de valores relacionadas a elas. No nosso caso, queremos verificar qual é a frequência (“quantas vezes aconteceu”) de o retorno mensal do Ibovespa (“comportamento da variável”) ficar em determinadas faixas específicas de valor. Os dados utilizados para isso vão de janeiro de 1997 a março de 2020.

Os estatísticos utilizam o histograma para realizar diversas análises a respeito de determinada série de dados, como amplitude, variação da distribuição, simetria etc. A ideia aqui é mais simples e prática: buscamos entender a frequência da obtenção de um retorno tão negativo quanto o registrado recentemente. Abaixo, o gráfico do Histograma dos Retornos Mensais do Ibovespa descrito acima:

A série contempla 279 dados, que é o número de meses entre janeiro de 1997 e março de 2020. As colunas representam a porcentagem da frequência na qual os retornos ficaram em cada faixa, com intervalo de 5 pontos percentuais cada. Observamos que a maioria dos retornos mensais estão na faixa de -5 por cento a 0 e de 0 a +5 por cento. Além disso, 78 por cento dos retornos mensais ficaram nas faixas entre -10 por cento e + 10 por cento, conforme o somatório das frequências representadas pelas 4 colunas mais altas.

Embora não seja possível concluir diretamente que a probabilidade de se obter um retorno inferior a -15% é menor que 5%, a visualização gráfica nos aponta algo nesse sentido. Para se ter uma noção, o retorno registrado em março de 2020 foi o segundo pior de todo o histórico da série, perdendo apenas para agosto de 1998, quando o recuo foi de 39,6%.

Ou seja, o movimento ocorrido NÃO é comum, habitual ou qualquer coisa do tipo, como sugerem muitos especialistas de mercado. É bem mais prudente afirmar que é algo que PODE acontecer, mas é um evento extremamente raro e ocasionado por verdadeiros cisnes negros na trajetória dos mercados. Ou seja, a dor de estômago de ver o valor alocado em ações cair quase 1/3 em 30 dias é de baixa probabilidade.

Dito isso, gostaríamos de apontar algumas lições importantes que o momento atual nos ensina. A ideia não é apontar os erros, crucificá-los ou tocar na ferida, mas sim procurar aproveitá-los para evoluirmos enquanto investidores. Afinal de contas, “mar calmo não faz marinheiro bom”; ou seja: devemos aprender com as aulas diárias ministradas pelo mercado.

3 lições do coronavírus

É fato que o coronavírus será um divisor de águas, separando o mundo em “pré-coronavírus” e “pós-coronavírus”. Em diversos campos, as mudanças já estão em curso, como nas relações de trabalho, cuidados sanitários, hábitos de consumo e na área de educação.

Para o investidor pessoa física, preocupado em rentabilizar seu patrimônio para melhorar suas condições materiais futuras e, consequentemente, sua qualidade de vida, citaremos três lições que poderão ajudá-lo a evoluir neste processo de formação: 1) Reserva de Emergência; 2) Perfil de Investidor; e 3) Alocação de Carteira.

Reserva de Emergência

A reserva de emergência é talvez o tema mais fácil de ser compreendido e de ser executado, mas continua sendo negligenciado por boa parte dos investidores. Neste momento de sinal amarelo na economia, risco iminente de demissões e licenças não-remuneradas, entre outros cortes na renda das famílias, é fundamental que se mantenha uma quantia guardada em produtos adequados para tal fim. Caso não se possua uma reserva ainda, é mais urgente montá-la a partir de agora do que buscar oportunidades em ações.

O volume em reserva varia em função do custo de vida de cada família e da natureza do vínculo empregatício de cada um, devendo ficar entre 6 a 12 meses do total de despesas mensais. Na dúvida, deve prevalecer o conservadorismo. Os produtos mais indicados são aqueles que permitem resgates rápidos (até 1 dia) e cujo risco de mercado e de crédito são mínimos, como o Tesouro Selic pós-fixado e fundos do tipo DI com baixa taxa de administração.

Aqui, vale um parêntese importante. Fundos DI devem ser escolhidos com muita cautela. Existem no mercado alguns fundos que se dizem fundos DI, mas que, na realidade, têm ativos de crédito privado. O investidor deve olhar atentamente à lâmina do fundo e/ou entrar em contato com o gestor, entendo, assim, aquilo que está comprando.

A rentabilidade desse recurso tem importância secundária. Contudo, os comportamentos recentes do mercado de crédito privado e de Fundos Imobiliários alertaram para o perigo em se alocar a reserva de emergência em ativos suscetíveis à marcação a mercado.

Fundos de crédito privados e fundos imobiliários NUNCA devem ser utilizadas como reserva de emergência.

Perfil de Investidor

Com o bull-market instaurado no Brasil desde 2016 e em vigor até janeiro deste ano, os questionários de Perfil de Investidor, conhecidos pela sigla API, também foram ofuscados e diminuídos às perguntas apenas necessárias para o processo de abertura de conta e outras funções burocráticas. Neste ponto, a responsabilidade é compartilhada entre investidores e profissionais de mercado, os quais desprezaram os riscos inerentes a determinadas classes de ativo.

Mesmo que o seu formato seja questionável, ele tem a valiosa função de alertar riscos, alinhar objetivos e limitar as expectativas de retorno, que vinha obtendo uma perspectiva exageradamente otimista com base no bom desempenho obtido pelos ativos de risco nos anos anteriores. O investidor deve ter em mente que os produtos que bancos, corretoras, entre outros, mais ganham em cima são, em geral, aqueles mais complexos, com maior potencial de retorno e, portanto, maior risco. Assim, existe um viés nesses agentes de mercado. É dever de cada investidor analisar com cautela o produto cogitado para a realização de um investimento, o qual, em alguns casos, pode consistir em diversos ativos. Ademais, é importante que o investidor entenda, além disso, o tipo de risco ao qual está se sujeitando e o tamanho do risco, ponderando se ele está de acordo com seu perfil e se faz sentido ficar exposto a ele no contexto do seu portfólio atual.

Agora, o momento clama por organização e por uma melhor aderência da carteira à sua realidade financeira, à sua tolerância a riscos e aos seus objetivos.

Alocação de carteira

Este ponto está ligado à questão do API, mas faz alusão apenas à parcela alocada em ativos de risco. A ideia é chamar atenção para sua qualidade, pois correr risco não implica necessariamente em retornos maiores, apenas em maior probabilidade de alcançar maiores retornos, os quais, caso não se concretizem, podem virar retornos menores ou, até mesmo, perdas, dado que o processo como um todo é bastante complexo e deve ser realizado com bastante atenção. Em resumo, é preciso tomar boas decisões de investimento e seguir uma estratégia vencedora, o que não é uma tarefa simples ou trivial.

O ano de 2019 acabou dando um péssimo exemplo nesse sentido, pois, das 73 ações que compõem atualmente o índice Bovespa, apenas 7 delas obtiveram retornos negativos. Contudo, o cenário atual demanda um processo bem mais seletivo na escolha das ações e uma gestão de recursos mais eficiente. Já em 2020, apenas duas delas estão com desempenho positivo: WEG (WEGE3), com valorização de 10,1 por cento, e B2W (BTOW3), que avança 2,91 por cento.

Ademais, outro tema que volta a ganhar relevância é a diversificação. Os resultados recentes demonstraram o perigo da exposição apenas a ações, especialmente aos setores mais “agressivos”. É vital o balanceamento da carteira, com ações dispersas em vários setores da economia e alocação em ativos distintos, como mecanismos de hedge (via IVVB11, por exemplo), Fundos Imobiliários e Multimercados.

Conclusão

A queda de 29,9 por cento no principal índice da Bolsa local em março é bastante incomum, como aponta o histograma dos retornos mensais do Ibovespa entre 1997 e 2020. Para o investidor de primeira viagem, que não conseguiu acumular um retorno suficiente para seguir no campo positivo, salientamos que perdas desta grandeza são raras e reforçamos que o investimento em ações deve ser pensado no longo prazo.

Por fim, apontamos algumas lições que o coronavírus têm nos ensinado e que poderão ajudar o investidor a ser vencedor no mercado, como manter recursos em uma reserva de emergência, adequar a alocação ao seu perfil de investidor e tomar riscos com sabedoria.

Até breve,

Equipe Gabinete Anticaos