Olá, investidores.

Tudo bem?

No Gabinete Anticaos de hoje, vamos abordar o recém-aprovado, na Câmara dos Deputados, PLP 149/19, de auxílio emergencial a estados e municípios. Para isso, também abordaremos a trajetória do Plano Mansueto, como ele foi substituído por um projeto específico de auxílio aos entes subnacionais e qual o seu impacto para as contas públicas.

O pacto federativo brasileiro prevê autonomia fiscal e orçamentária para todos os entes subnacionais (estados e municípios). Inclusive, os âmbitos federativos têm competências e prerrogativas distintas entre si, seja em matéria arrecadatória (com tributos federais, estaduais e municipais), seja em termos de obrigação (a coleta de lixo, por exemplo, é de competência municipal, enquanto o transporte metroviário fica sob responsabilidade do governo do estado – e por aí vai…).

Nesse sentido, o desenho institucional brasileiro requer uma relação de cooperação destes níveis da federação com a União, principalmente no que se refere às finanças públicas. É necessário que todas as transferências de recursos e apoios financeiros sejam repassados de modo harmônico. Assim, políticas públicas em níveis estadual e municipal poderão ser elaboradas e implementadas de maneira adequada em todas as regiões do País.

Por isto, a importância de um equilíbrio fiscal em todos os entes federativos: para que o funcionamento do estado brasileiro seja o mais eficiente possível, promovendo o crescimento econômico de modo uniforme.

Diante da grave crise econômica de 2015 e 2016, porém, estados e municípios sofreram para honrar seus compromissos em função de uma forte frustração de receitas. Decisões fiscalmente irresponsáveis, como a expansão de crédito, somadas ao crescimento constante das despesas obrigatórias, fizeram com que alguns estados beirassem a insolvência financeira. A frustração de receita pegou governadores desprevenidos. Assim, a conta das medidas que levaram ao descontrole fiscal chegou bem salgada.

Para evitar danos maiores aos entes subnacionais, o governo federal aprovou, em 2016 e 2017, duas importantes medidas de auxílio: a primeira permitiu o alongamento, por 20 anos, do pagamento das dívidas estaduais refinanciadas pela União, com a contrapartida de o estado limitar o crescimento das despesas primárias à variação da inflação por dois anos.

Já a segunda, visando os estados em situações fiscais mais críticas, consistiu na criação do Regime de Recuperação Fiscal, concedendo socorro financeiro imediato. Em contrapartida, o estado que aderisse o regime deveria, visando corrigir estruturalmente a trajetória das suas finanças públicas, adotar medidas severas de ajuste fiscal.

Em meados de maio de 2019, o Ministério da Economia – sob o comando do secretário do Tesouro Nacional, Mansueto Almeida – apurou que tais iniciativas foram insuficientes para resolver as contas públicas estaduais. A partir daí, a pasta formulou o Plano de Estabilidade Fiscal, também conhecido como Plano Mansueto.

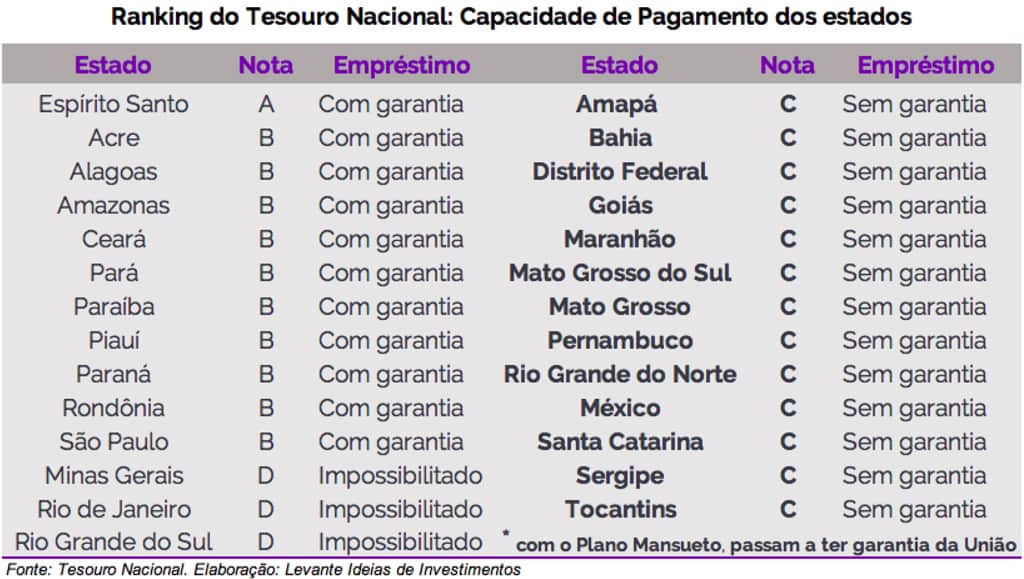

O plano consistia em um conjunto de regras para ajudar os estados que apresentavam dificuldades em pagar suas contas. Ao aderir ao programa, unidades da federação com nota C no sistema de avaliação do Tesouro poderiam contrair novos empréstimos de bancos públicos ou privados e de organismos internacionais com garantia do governo federal (ver tabela abaixo para mais informações). Em troca, os estados teriam de realizar ajuste fiscal pelos próximos quatro anos por meio da adoção de teto de gastos ou, por exemplo, das limitações nos reajustes salariais de servidores públicos.

O projeto ia ao encontro da responsabilidade fiscal e era uma ótima opção para, finalmente, dar equilíbrio às contas públicas de estados e municípios. Em 2019, ele pouco avançou em termos de tramitação, mas já dava sinais de que poderia ser aprovado no primeiro semestre deste ano. No entanto, a chegada da Covid-19 no Brasil serviu de pretexto para que deputados desvirtuassem completamente o projeto original.

O parecer, redigido pelo deputado Pedro Paulo (DEM-RJ), foi apresentado no dia 8 de abril e trouxe, praticamente, um novo texto em detrimento do Plano Mansueto original. Segundo o próprio relator, “[…] em função da pandemia da Covid-19 e de acordo com líderes, as disposições iniciais que exigiam contrapartidas foram suprimidas para futura discussão, especialmente aquelas relacionadas ao Programa de Acompanhamento e Transparência Fiscal, o Plano de Promoção do Equilíbrio Fiscal, Programa de Recuperação Fiscal e medidas de reforço da LRF”.

Em outras palavras, estava descartado do texto o Plano Mansueto. Dessa forma, não faz nem sentido apelidar os substitutivos de novos Planos Mansueto, apesar de o projeto de lei ser, tecnicamente, o mesmo (PLP 149/19). O novo projeto de auxílio a estados e municípios previa aditamentos contratuais para a suspensão do pagamento de dívidas de estados e municípios para com a União e os bancos públicos. Além disso, concedia aos entes subnacionais a possibilidade de eles tomarem novos empréstimos em 2020 – respeitando o limite de 8 por cento das suas respectivas Receitas Correntes Líquidas (RCL). O substitutivo também estendia a possibilidade de adesão ao Regime de Recuperação Fiscal (RRF) para mais estados – sem nenhuma necessidade, posto que eles não se encontravam em situação fiscal grave, e com o ônus da transferência de dívidas estaduais para a União. Para piorar, o texto apenas recomendava que os valores não pagos ou tomados como empréstimo fossem destinados ao combate contra o novo coronavírus – abrindo um perigoso precedente para os níveis aumentarem seus gastos indiscriminadamente.

Segundo a crítica publicada recentemente pelos economistas Marcos Mendes e Marcos Lisboa, o novo projeto de lei estaria indo muito além de resolver o problema emergencial (de queda na arrecadação de estados e municípios). Segundo os economistas: “Trata-se de praticamente repassar todo o passivo dos estados para a União e ainda obter recursos adicionais.”

Caso o projeto fosse aprovado naqueles moldes, o cenário já adverso, em 2020, para o déficit de primário e para o aumento da dívida bruta do governo poderia piorar, respectivamente, em 2 por cento e 10 por cento do PIB – segundo cálculos de Mendes e Lisboa. Vale falar que o cenário base da Levante é de um crescimento de 6 pontos percentuais na dívida bruta do governo em 2020.

Enquanto deputados estimavam um impacto fiscal de cerca de 85 bilhões de reais para o governo federal com todas as medidas do substitutivo, a equipe econômica estimou um rombo de 180 bilhões de reais. O secretário do Tesouro, Mansueto Almeida, publicou nota técnica projetando um custo mínimo de 105 bilhões de reais, podendo chegar a até 222 bilhões de gastos novos para as contas públicas federais. Uma verdadeira pauta-bomba.

Cientes de que a aprovação do projeto praticamente inviabilizaria as contas do governo, a equipe econômica e a base do governo na Câmara iniciaram negociações para modificar e excluir, do texto, pontos caros à economia.

O desfecho da negociação não foi ideal, mas já diminuiu os impactos fiscais da proposta. O texto final, aprovado anteontem (13) por 431 votos a 70, prevê somente a compensação arrecadatória do ICMS (tributo estadual) e do ISS (tributo municipal) deste ano em relação ao ano de 2019. Como as estimativas são de uma frustração de cerca de 30 por cento das receitas dos dois impostos, o governo federal deverá despender cerca de 80 bilhões de reais durante os seis meses em que essa compensação está prevista (maio a outubro). Caso a arrecadação seja maior que a esperada no mês, a União poderá repassar um valor proporcionalmente menor.

O outro único ponto do projeto aprovado é a suspensão, neste ano, do pagamento das parcelas dos empréstimos do BNDES e da Caixa Econômica Federal por parte de estados e municípios. O custo dessa medida deve ser de quase 10 bilhões de reais.

Do lado negativo, não houve a inclusão de nenhuma contrapartida para estados e municípios sobre os 90 bilhões de reais a serem gastos adicionalmente no âmbito federal. Consequentemente, a dívida do governo deve aumentar para financiar este montante. A equipe econômica continua infeliz com o resultado – apesar da redução do impacto fiscal. O diagnóstico é o seguinte: com a garantia de compensação da União, estados e municípios tendem a relaxar seus controles fiscais.

A aprovação do projeto é uma dura derrota ao governo, que vinha tomando muito cuidado com a ampliação de gastos fiscais durante o momento atual. Quadros do Planalto responsáveis pela articulação política agora trabalham para realizar modificações no texto que será discutido no Senado Federal. Por ser um Projeto de Lei Complementar (PLC), cabe o veto presidencial. No entanto, locutores do governo já descartam essa possibilidade por entenderem que o alto número de votos favoráveis à medida na Câmara indica que o veto seria derrubado.

Se 2020 já será um ano extremamente negativo para o fiscal do País, a aprovação da proposta aumenta ainda mais os buracos do déficit primário e da dívida bruta brasileira. A deterioração das relações entre governadores e o presidente também não ajuda nas negociações.

Cabe ao governo fazer a sua escolha: renovar as boas relações entre os entes federativos, podendo valer-se da oportunidade para modificar o projeto no Senado, ou arcar com os custos fiscais da medida.

Até breve,

Equipe Gabinete Anticaos