-min")

Efeito em cascata: como a quarentena impacta o fluxo de caixa das empresas

Olá, investidores.

Chegou a hora de avaliar como a paralisação de praticamente toda a cadeia econômica afeta o fluxo de caixa das empresas.

No episódio de hoje, utilizaremos uma abordagem contábil, analisando o efeito em cascata que ocorre nas companhias sob a ótica das demonstrações financeiras. Como elas representam de forma organizada, quantitativa e resumida todas as informações das rotinas operacional e financeira de um negócio, a sua utilização e análise passam a ser elementos imprescindíveis para a sobrevivência neste cenário atual, no qual as companhias se veem obrigadas a adotar uma postura mais austera e conservadora frente às suas disponibilidades.

Aqui, iremos comentar o potencial do impacto em três frentes:

- Resultado Operacional.

- Capital de Giro.

- Fluxo de caixa do período.

Por fim, iremos unir a teoria à prática, alinhando o impacto genérico em cada linha da Demonstração do Fluxo de Caixa com as recentes medidas anunciadas pelas companhias listadas em bolsa.

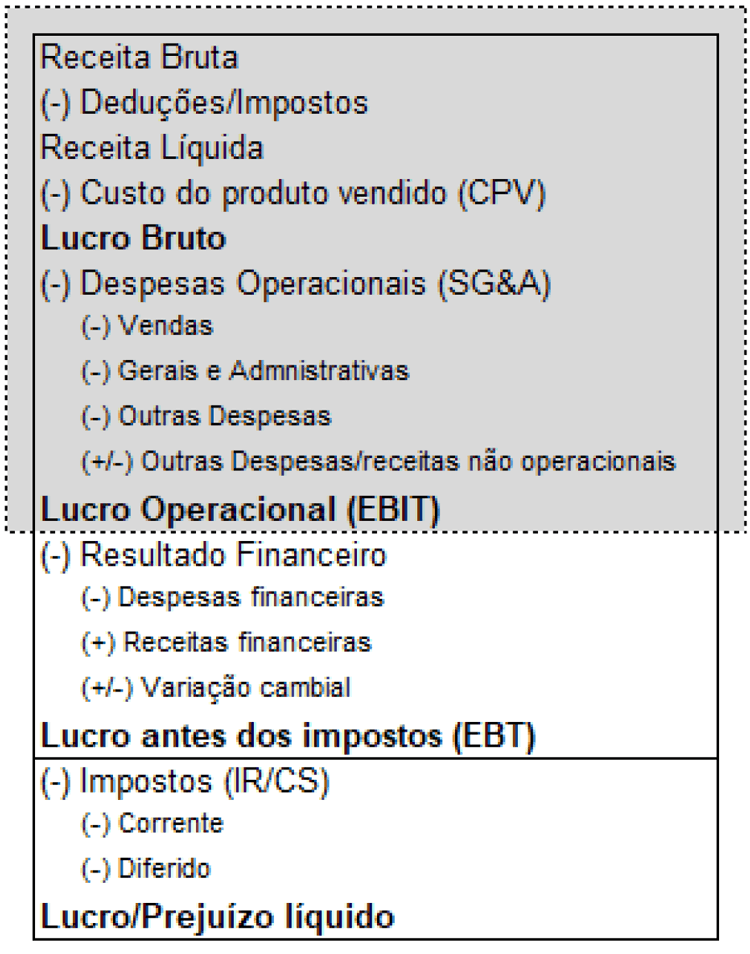

1) Resultado operacional

O resultado operacional é um subproduto da Demonstração do Resultado do Exercício, que nada mais é do que um relatório que demonstra de forma resumida todas as operações realizadas por uma empresa em um determinado período. As empresas de capital aberto a divulgam obrigatoriamente a cada trimestre. Nele, são confrontadas as contas das receitas (top-line) com as despesas, os custos e outras provisões, derivando a formação do resultado líquido de uma empresa em tal ocasião, depurando, assim, o lucro, caso a receita tenha sido suficiente para cobrir todas as contas negativas, ou o prejuízo, caso o total de custos e despesas seja superior à receita obtida.

A tabela abaixo demonstra uma Demonstração do Resultado do Exercício genérica de uma empresa não financeira, sendo destacada apenas a parcela relacionada ao Resultado Operacional:

O resultado operacional exclui o resultado financeiro e os impostos, contemplando apenas os números relacionados à operação. Com a paralisação da economia por conta da pandemia do novo coronavírus, como o resultado operacional será impactado?

Na maioria das empresas, haverá forte comprometimento das receitas, posto que a demanda por produtos não essenciais pode chegar a zero em alguns casos, como nos segmentos de viagens/turismo, eventos e, até mesmo, no segmento da aviação civil.

Além da demanda (quantidade), mudanças relevantes podem acontecer no preço dos produtos que determinada empresa produz. É o caso do preço do petróleo, por exemplo, que saiu de aproximadamente 55 dólares por barril em janeiro deste ano para menos de 35 dólares por barril apenas dois meses depois.

Por esse motivo, diversas medidas têm sido anunciadas pelas empresas com intuito de reduzir a produção, ajustando-a a um nível estimado de demanda bastante inferior ao do período anterior ao coronavírus. Do ponto de vista contábil, essas ações visam reduzir seus custos de produção e despesas, priorizando caixa e realizando uma melhor alocação de ativos para reduzir a piora dos indicadores de rentabilidade.

Contudo, existe uma parcela dos custos que são fixos e não podem ser reduzidos ou eliminados com a contenção das atividades produtivas. Aqui, temos como exemplo o aluguel dos equipamentos e das instalações, os salários e a manutenção das máquinas, que deverão ser pagos independentemente da paralisação temporária.

Quanto maior o percentual de custo fixo ou de despesas fixas na estrutura de custos de uma empresa, maior a sua alavancagem operacional. Este termo remete à sensibilidade na margem operacional (resultado operacional/receita líquida) à medida que há uma variação no nível de produção. Diz-se que uma empresa apresentou ganhos de escala quando ela foi capaz de elevar as quantidades produzida e vendida e, ao mesmo tempo, manter o custo fixo estável. O contrário também é verdadeiro: a maior “exposição” a custos fixos em um período de redução da demanda leva a uma perda na margem operacional, podendo ocasionar prejuízos por conta da incapacidade de as receitas superarem os custos.

Em resumo, o novo coronavírus trará impacto direto e relevante no resultado operacional das empresas, especialmente no resultado daquelas que pertencem aos setores mais sensíveis ao isolamento em vigor até o momento. As empresas que devem ter seus resultados de curto prazo impactados estão, ao nosso ver, primordialmente nos setores de viagens, aviação, eventos, commodities e varejo. Aquelas que sofrerão impacto médio são relacionadas aos setores de serviços financeiros e exportação de papel e celulose. As companhias com baixo impacto ou até com possibilidade de obter algum benefício neste cenário são as empresas dos setores de telecomunicações, logístico e farmacêutico.

2) Capital de Giro

O capital de giro é uma medida de liquidez de uma empresa e da sua capacidade de cumprir com obrigações de curto prazo, além de servir também para financiar suas operações. É definido pela diferença entre ativo circulante (exceto caixa e aplicações financeiras) e passivo circulante (exceto dívida bruta). As principais contas do ativo de curto prazo são: contas a receber e estoques; já as contas do passivo de curto prazo são: contas a pagar para fornecedores, salários a pagar e impostos a pagar.

Administrar o capital de giro significa administrar as contas dos elementos de giro (ativos) frente às obrigações de curto prazo (passivos), bem como administrar as relações dependentes que existem entre estas contas.

Uma parcela do ativo circulante é mantida “fixa” como colchão para balancear o ciclo financeiro da empresa, também chamada de Necessidade de Capital de Giro. A sua função é assegurar um montante de recursos necessários para manter o caixa da empresa positivo durante o período entre a conversão da matéria prima comprada para a fabricação de produtos/mercadorias somado ao prazo de recebimento da receita dos produtos vendidos até a data de pagamento aos fornecedores, que costuma ser inferior ao prazo do ciclo operacional.

Atualmente, a necessidade de capital de giro poderá aumentar devido a dois fatores:

- Aumento do ciclo econômico, que é o prazo médio para converter o insumo em venda e será afetado devido a atrasos na produção e nas vendas;

- Aumento do ciclo operacional, que é a soma do ciclo econômico e do ciclo financeiro e poderá ocorrer devido a possíveis atrasos no recebimento e inadimplência por parte dos clientes;

Para atenuar o desbalanceamento nos prazos, as empresas irão negociar a postergação dos prazos com os fornecedores, descontar seus recebíveis, além de aumentar a posição de caixa, contraindo empréstimos, segurando investimentos programados e o pagamento de dividendos aos seus acionistas.

3) Fluxo de Caixa

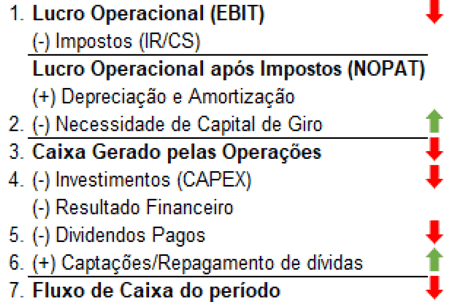

A Demonstração do fluxo de caixa de uma empresa demonstra as variações que ocorreram dentro da sua conta “caixa” em um determinado período. Normalmente, é utilizada a abordagem indireta e com separação dos fluxos operacionais, de investimentos e financeiros. Este relatório é extremamente importante, pois o valor de uma empresa para o acionista é dado pelo seu fluxo de caixa livre futuro, que representa o caixa que poderia ser pago aos sócios na forma de dividendos. Abaixo, vê-se um diagrama básico de Fluxo de Caixa com a dinâmica que deve ocorrer, atualmente, com a maioria das companhias no curto prazo:

- Conforme comentado, o Lucro Operacional em muitos casos será menor devido a quedas nas receitas e nas margens operacionais por conta da alavancagem operacional.

- A necessidade de capital de giro irá aumentar por conta da menor rotação dos estoques, devido à redução nas vendas, com menor desconto de recebíveis por conta do prazo maior de recebimento dos clientes. Poderá ser parcialmente compensado pela postergação no prazo de pagamento das obrigações com fornecedores.

- Com menor Lucro Operacional e maior necessidade de capital de giro, o caixa gerado pelas operações será inferior ao dos patamares anteriores.

- Para compensar essa perda e priorizar um nível saudável de caixa, as companhias irão segurar investimentos (CAPEX) programados nos seus negócios, engavetando projetos de novas unidades de negócios, melhorias nos mesmos, lançamento de produtos, manutenções etc.

- A remuneração aos acionistas também ficará em segundo plano, sendo suspensos os pagamentos programados em forma de dividendos ou Juros sobre Capital Próprio (JCP).

- Para manter a solvência e a capacidade de honrar todos os compromissos, as empresas irão ao mercado de capitais/de crédito para levantar recursos e manter sua situação financeira em níveis adequados. Além disso, tentarão renegociar os prazos de seus financiamentos.

- Por fim, essa conjuntura de fatores em cadeia levará a um Fluxo de Caixa Gerado menor no período, reduzindo, portanto, o valor das empresas.

4) Da teoria à prática: medidas anunciadas pelas companhias

Nas últimas semanas, diversas medidas relacionadas aos pontos mencionados no diagrama acima foram anunciadas com intuito de priorizar os níveis de caixa e atenuar os efeitos negativos da paralisação econômica.

Quanto ao primeiro e terceiro pontos, que tratam da piora no resultado operacional do ano, ainda é cedo para estimar com certo grau de precisão qual será o tamanho das perdas, visto que o estado de quarentena segue em vigor sem alguma previsão confiável do seu término. Desse modo, algumas companhias já “acusaram o golpe” e anunciaram a suspensão das suas projeções (guidance) para o ano de 2020, já cientes de que dificilmente irão obter os resultados projetados diante do momento atual. É o caso da Gol (GOLL4) e da Azul (AZUL4), por exemplo.

Sobre segundo ponto, as empresas têm agido internamente para encurtar o prazo de recebimento dos clientes, descontando duplicatas e postergando o prazo de pagamento aos fornecedores. Aqui, temos como exemplo a Localiza (RENT3), que realizou a antecipação de recebíveis de cartão de crédito de cerca de 380 milhões de reais, e a Via Varejo (VVAR3), que anunciou o adiamento do pagamento das suas obrigações com fornecedores indiretos por um prazo mínimo de 30 dias e máximo de 75. Para isto, deu a explicação de que a sua área administrativa está cumprindo sua jornada na modalidade home-office.

No tocante ao próximo ponto, a respeito dos investimentos (CAPEX) programados para o ano, a própria Via Varejo anunciou que congelou o plano de abertura de 70 a 90 lojas para 2020. Já a Petrobras (PETR4) anunciou, aos acionistas da empresa, uma proposta de orçamento de capital de 39,41 bilhões de reais em 2020, redução de 28 por cento em relação ao orçamento aprovado em 2019. Com orçamento menor, o investimento total disponível para suas unidades de exploração e produção de petróleo, refino de gás natural e para o segmento corporativo será afetado.

A Petrobras também relatou que irá suspender o pagamento de dividendos deste ano. Na mesma linha, os bancos, que só poderão distribuir o mínimo determinado em lei (25% do Lucro Líquido do Exercício), também relataram tal suspensão. Esta realidade reflete o ponto 5 do diagrama acima.

A respeito do sexto ponto, as captações têm movimentado o noticiário corporativo dos últimos dias. Muitas empresas recorreram ao mercado de capitais e/ou de crédito para reforçar seus níveis de caixa. Na terça-feira (07 de abril), a varejista Magazine Luiza (MGLU3) anunciou a aprovação da emissão de debêntures na ordem dos 800 milhões de reais com intuito de reforçar seu caixa. A Guararapes, grupo empresarial detentor das Lojas Riachuelo, anunciou que irá emitir 300 milhões de reais em notas promissórias comerciais – também como forma de reforçar suas disponibilidades.

Por fim, a queda no preço das ações, mesmo que exagerada para a maioria das empresas listada na Bolsa na opinião da Levante, reflete a queda nos fluxos de caixa esperados das empresas como resultado final das implicações decorrentes da Covid-19.

Conclusão

As demonstrações financeiras são excelentes formas de se analisar uma empresa, em especial a Demonstração do Fluxo de Caixa, dado que é dela que se deriva o valor justo de um negócio.

O impacto nos resultados causado pela pandemia do coronavírus e suas respectivas medidas de isolamento social desencadeiam uma série de consequências nos contextos operacional e financeiro das companhias. As gerações de caixa das empresas, oriundas das operações, ficam, atualmente, reduzidas, tornando ajustes em outras contas necessários, o que acaba postergando os investimentos em melhorias e projetos e a remuneração aos seus sócios. Ademais, isso também acaba aumentando a busca por empréstimos e emissões de dívida. Em resumo, a bola da vez é o caixa e a liquidez de curto prazo, que, para muitas delas, significa não apenas necessidade – mas sim uma questão de sobrevivência.

Na opinião da Levante, salvo alguns casos, a maioria das empresas da bolsa brasileira tem capacidade de superar os impactos da pandemia, pois as empresas brasileiras têm hoje menor nível de endividamento do que tinham na crise imobiliário nos EUA, em 2008.

Os próximos resultados das empresas serão impactados, no entanto, como resultado de um evento exógeno, de alto impacto e rara ocorrência (cisne negro), não afetando de forma estrutural seus fundamentos no longo prazo. As empresas que mais irão sofrer com o cenário atual, como em geral ocorre, serão as pequenas e médias empresas – de capital fechado. As empresas maiores geralmente têm menor nível de endividamento e forte posição de caixa. Com estas características, elas deverão enfrentar melhor os efeitos do novo coronavírus – afinal, “o caixa é rei”.

Até breve,

Equipe Gabinete Anticaos