O caixa é o rei

Na coluna de hoje encerro a série de textos sobre os múltiplos de mercado. Vou falar sobre a taxa de retorno sobre o fluxo de caixa livre, do inglês “free cash flow yield”, e sobre uma das principais peças das demonstrações financeiras: fluxo de caixa.

Definição do retorno sobre o fluxo de caixa livre

Eu começo com a definição do retorno sobre fluxo de caixa livre (FCF yield): fluxo de caixa livre anual da empresa em determinado período dividido pelo seu valor de mercado atual.

O significado do resultado é o quanto o fluxo de caixa livre de uma empresa em determinado período representa percentualmente do seu atual valor de mercado na bolsa de valores. Quanto maior for o resultado deste índice, geralmente medido em percentual , mais atrativo é o retorno do investimento para os acionistas da empresa.

O fluxo de caixa livre é uma métrica mais precisa de retorno sobre investimento do que o lucro líquido, pois leva em consideração os investimentos necessários para manter uma empresa funcionando normalmente no futuro.

O caixa é o rei

Existe uma grande diferença entre o resultado contábil (lucro líquido) e o resultado caixa (fluxo de caixa livre). O resultado contábil leva em consideração receitas e despesas sem contar o efeito caixa, enquanto o resultado caixa leva em consideração apenas quando os recursos entram efetivamente no caixa da empresa.

Por exemplo: uma venda relevante realizada para recebimento no prazo de um ano impacta a receita líquida e o resultado do exercício corrente, mas não impacta o caixa no período, pois o valor da venda é contabilizado no balanço como contas a receber. Somente no ano seguinte, quando o comprador fizer o pagamento é que o fluxo de caixa será impactado positivamente pelo recebimento.

O fluxo de caixa positivo é uma fonte de financiamento para as operações de uma empresa e uma excelente medida da sustentabilidade de um negócio no longo prazo. A geração de caixa de uma empresa está totalmente relacionada à capacidade de distribuição de dividendos.

Metodologia de cálculo do fluxo de caixa livre

Nesta parte eu irei demonstrar o cálculo do fluxo de caixa livre e a metodologia de cálculo.

Existem dois tipos de fluxo de caixa: fluxo para o acionista e fluxo para a empresa.

A principal diferença entre os dois tipos de fluxo (empresa e acionista) é o endividamento, ou seja, a sua variação na dívida total e o seu custo em termos de despesas com juros.

A fórmula para o fluxo de caixa livre para o acionista (FCF) é a seguinte:

(+) lucro operacional da empresa (EBIT)

(+) depreciação dos ativos

= EBITDA recorrente

(-) investimentos em novos projetos

(-) impostos pagos

(-) despesas com juros

(+/-) variação no capital de giro

(+/-) variação na dívida

(-) pagamento de dividendos/JCP

= Fluxo de caixa livre para o acionista

As empresas divulgam essa informação nas suas informações financeiras de resultados na seção fluxo de caixa e apresentem dois tipos de informativos de fluxo de caixa: o direto e o indireto.

A contabilidade das empresas divide o fluxo de caixa em três atividades distintas: i) operacional; ii) investimento e; iii) financiamento.

Eu gosto do método indireto porque ele mostra precisamente a variação no saldo da conta caixa no período, com saldo inicial e saldo final de caixa.

Como dizia um amigo meu: “no balanço patrimonial de uma empresa, o ativo total tem sempre que bater com a soma do passivo total com o patrimônio líquido. Se não estiver batendo é porque o seu modelo de Excel está errado”.

O fluxo de caixa de uma empresa tem relação muito próxima com a demonstração de resultados e o balanço patrimonial.

Exemplos de fluxo de caixa

Eu gosto muito de exemplos e metáforas para explicar assuntos complicados como é o fluxo de caixa de uma empresa, então lá vai mais um exemplo.

Imaginem por um momento uma caixa d’água residencial com volume de 1.000 litros com um marcador de volume, com duas torneiras: uma de entrada e outra saída de água.

A demonstração de resultado é o fluxo de água que entra e sai, ou seja, as receitas representam água entrando na caixa d’água e os custos/despesas são as saídas de água.

O fluxo de caixa representa a variação no volume de água em determinado período, ou seja, a diferença entre a entrada e a saída de água.

O volume total de água na caixa seria o patrimônio líquido, ou seja, uma conta de balanço, portanto uma conta de saldo entre a subtração: ativo total menos passivo total.

Colocando em números: volume inicial da caixa d´água: 80 litros, consumo (saída) de água: 20 litros, entrada de água: 10 litros. Qual o saldo final (PL) da caixa? 80-20+10=70 litros.

Caso prático: Telefónica Brasil (Vivo)

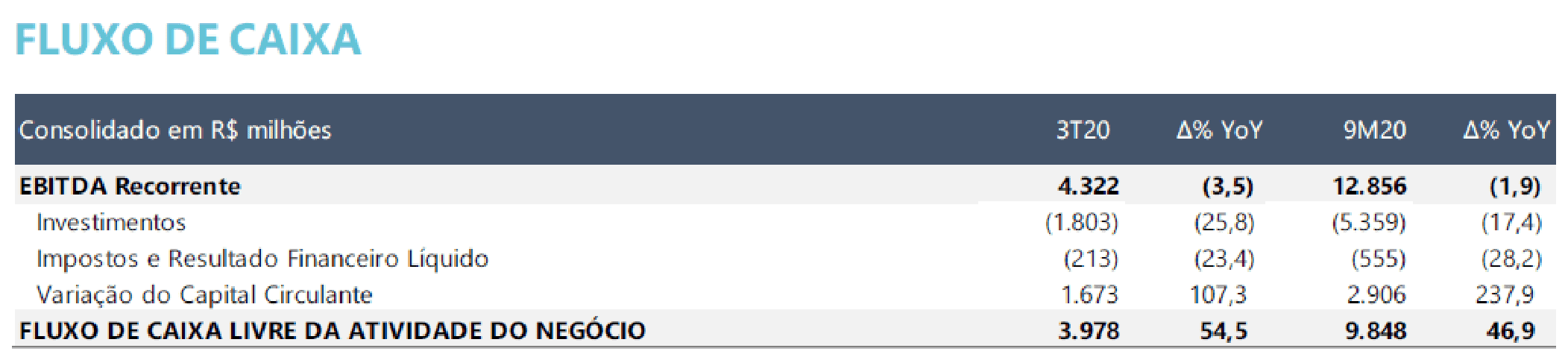

Pretendo descomplicar e explicar como calcular o fluxo de caixa livre para o acionista da Vivo. A seguir, o cálculo do fluxo de caixa livre para o acionista nos noves primeiros meses de 2020 (valores em milhões de reais) com informações do release de resultados e do ITR.

Demonstrativo do Fluxo de Caixa Livre da Vivo

Fonte: Vivo

A Vivo teve geração de caixa livre de 3,98 bilhões de reais no terceiro trimestre de 2020 e 9,85 bilhões de reais no acumulado dos nove primeiros meses de 2020.

A geração de caixa anualizada projetada para 2020 é de 12 bilhões de reais. O valor de mercado da Vivo é de 72 bilhões de reais.

Por último, segue o cálculo do retorno sobre fluxo de caixa livre (FCF yield): geração de caixa anualizada dividido pelo valor de mercado da companhia.

A taxa de retorno sobre o fluxo de caixa livre é calculada da seguinte forma:

Geração de caixa / valor de mercado = 12/72 = 16,5 por cento ao ano.

A Vivo tem capacidade de geração de caixa equivalente a 16,5 por cento ao ano do seu valor de mercado.

Uma companhia com esse nível de geração de caixa tem uma sólida posição financeira que se traduz numa alta distribuição de proventos (dividendos e juros sobre capital próprio), assunto da próxima coluna.

Conclusão

Acredito que a geração de caixa livre de uma empresa é um dos principais indicadores que utilizo na minha análise fundamentalista das empresas.

Uma alta taxa de retorno sobre o fluxo de caixa (FCF yield) indica que a ação pode ser considerada “barata”. No caso da Vivo, a companhia retorna o valor de mercado da companhia com geração de caixa livre em apenas 6 anos.

Esse é o chamado problema bom para os acionistas de uma empresa, pois a companhia precisa decidir o que fazer com o caixa gerado: reinvestir no próprio negócio ou distribuir dividendos, que é o caso da Vivo (irei falar sobre dividendos na próxima coluna).